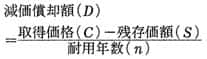

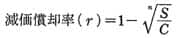

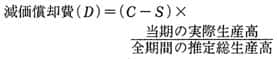

資産の経済価値の減少を見積もり、耐用年数に応じて会計年度、期間に費用として配分して計上する方式。自動車の場合は乗用車で6年、商用車で5年が償却期間と決められている。5%を償却後の残存価格とし、95%を5年一律で均等償却する。その金額を減価償却費という。