トピック

重要度を増す「本人確認」のいま 詐欺被害とその対策、iPhoneへの期待

2024年5月30日 08:20

他人が勝手に自分の携帯電話を契約する、勝手に銀行口座を開設される、PayPayで勝手に何万円もの買い物をされる――。この春、そんな問題が幾度も報じられた。

こうした本人確認の悪用事例が後を絶たず、いま社会的に本人確認を強化することが求められている。

本人確認とは何か。本人確認をより確実にして、安全性を高めるためにはどうすればいいのかを検討してみたい。

「本人確認」とKYC

本人確認は2つの項目から成り立っている。「その人が何者か」を示す 身元確認 と、「この人は本当にその人か」を確認する 当人認証 だ。これを実現するには、まずその人が他の人とは異なる個人だということを確定しなければならない。

国家レベルでも氏名、住所、生年月日、性別という基本4情報があれば個人を区別できる。マイナンバーにおける誤登録問題で期せずして明らかになったように、個人を区別するには最低でも氏名、住所、生年月日の3項目が必要だ。

個人が確定できれば、その個人の実存を示す証明書を発行できる。この個人を区別し、その個人がどこの誰かを保証する証明書が本人確認書類だ。それを使って「この人が誰か」を特定するのが本人確認における身元確認となる。

要するに

- Aと名乗った人物が実際に存在して生きているかどうか

- その人物が他の誰でもなく、個人として区別できるかどうか

を保証してくれるのが本人確認書類だ。この保証を誰が行なうのかによって強度が変わり、最も強度が高いのは「国(政府)」によるもの。それに対して社員証や学生証は、多少の強度はあるものの、国による保証に比べれば強度は下がる。

「どの程度の身元確認を求めるか」によって必要な書類も異なる。携帯電話の契約、銀行口座の開設といった、法的に確実な本人確認が求められている場合は、より強度の高い本人確認書類が必要となる。

日本で最も強度が高いのは、国が保証する運転免許証とマイナンバーカード、在留カードだろう。他には、各種障害者手帳やパスポート、健康保険証、住民票の写し、戸籍謄本・戸籍抄本といったものも使われる。

同じ本人確認書類であっても、偽造や盗難といった手段で、本人のものではない確認書類を持っている可能性もあるため、身元確認ではこれもチェックする。対面であれば次のようなチェックをする。

- 本人確認書類が偽造されていないか

- 本人確認書類に記載されている情報と本人が一致するか

こうした点を確認することで、本人確認書類通りの人物が目の前にいることを確定させる。単純に考えると「本人確認書類を持っている人が本人」ということになるが、これは一要素の認証(所持認証)であるため、もう一つの要素が必要になる。一般的には、本人確認書類に貼付された顔写真と本人を見比べる。

こうして「偽造がなく、貼付された写真と本人の顔が一致する」ことが確認できれば、本人と特定しても差し支えない、と判断される。

こうした身元確認を行なうシーンは多々あるが、主にサービスや商品の提供において顧客の身元確認を行なうことを「KYC」(Know Your Customer)と呼ぶ。「法的に定められた本人確認」を示し、一般的には金融機関におけるマネーロンダリング対策の一環として行なわれているものを指す。日本の場合は犯罪収益移転防止法に加えて携帯電話不正利用防止法が本人確認を定めており、この2つの法律における本人確認が、狭義のKYCということになる。

偽造チェックをどうするか

KYCになると確実な本人確認が必要になるため、例えば住所表記のない日本のパスポートや、顔写真のない健康保険証は適さない。

複数の書類を組み合わせることで補強するという手段もあるので、「本人確認書類として認められない」とは限らないが、単独の本人確認書類としては運転免許証やマイナンバーカード、在留カードの方が適している。

ただし、日本のKYCはアナログが基本。提出された本人確認書類を目で見て確認するのが主流で、機械化・デジタル化はあまり進んでいない。海外では、高額紙幣をレジで機械チェックする例もあるが、日本では行なわれない。

これは紙幣偽造が少ないからで、本人確認書類もこうした前提があったからあまり機械チェックが普及していないのかもしれない(単なる予算不足かもしれない)。

しかし昨今、偽造カードの問題が大きくなり、社会の要請も強まっていることから、機械化も進んでいる。大手金融機関ではすでに機械による偽造チェックを行なっているところもあるし、携帯電話事業者だとNTTドコモはすでに原則全店で機械チェックをしているという。

こうした機械チェックでは、カードに搭載されたICチップを読み込むことで、より確実にカードの偽造を検出することができる。

現時点では、ICチップの偽造ができる可能性はごく小さい。世界のクレジットカードやキャッシュカード、パスポートでも偽造が発生していないため、いきなり世界に先駆けて日本のマイナンバーカードのICチップで偽造が発生する可能性はゼロと言っていいだろう。

すでに市場には松村エンジニアリングやジェイエスキューブが提供する製品があり、ICチップを使った偽造判定だけでなく読み込んだカード情報をデータベースに記録できる。手作業で転記する必要もないため、間違いの心配がないというDX化にも貢献する。

こうした機器を使えば運転免許証、マイナンバーカード、在留カードの偽造チェックができる。これ以外の本人確認書類の偽造チェックも可能だが、ICチップがあるカードの方が、偽造かどうかを確実に見分けられる。

とはいえ、携帯各社によれば目視でも厳重にチェックすれば偽造カードの問題の多くは回避できているようだ。ただ、もちろん100%ではないので素通ししている例もあるとみられ、確実を期すならば「必ず機械でICチップをチェックする」ことを徹底する必要がある。

ただし、「ICチップの機械チェック」を厳密にするならば、「ICチップを内蔵した本人確認書類以外は認めない」ということになりかねない。「偽造カードでトラブルがあれば補償する」というスタンスで、ICチップのない本人確認書類を認める事業者があってもいいだろう。

しかし、社会がそれを認めず「偽造カードを確実に締め出す」ことを求めるのであるならば、KYCにおける本人確認書類は運転免許証、マイナンバーカード、在留カードの3択にならざるをえない。

このうち、運転免許証はICチップ内の情報読み出しに暗証番号が必要になる。マイナンバーカードと在留カードは券面情報でICチップ内の情報を読み出せるため、ICチップを使った偽造判定に加えてデータの読み込みもでき、ICチップ内の顔写真を使った本人照合もできる。そのため、利便性と確実性の面ではマイナンバーカードと在留カードが最も使いやすい。

欧州の一部の国では、指紋データをICチップ内に保管している例もあり、それを使った生体認証も可能になっている。日本の場合は、病院におけるマイナ保険証がICチップ内の顔写真を用いて顔認証を実現している。

このマイナ保険証を除くと、「その本人確認書類が本当に目の前の当人のものか」というチェックは、現時点で顔写真と本人を見比べる目視に頼っている。後述するが、このチェックを確実にすることで、機械チェックをより確実にできる。

なお、偽造マイナンバーカードの問題に関連して、マイナンバーカードのICチップ読み出しを行なうスマホアプリの開発をデジタル庁が検討している。すでに在留カード向けには読み取りアプリが用意されている。

マイナンバーカード向けにはWindows版のみながら「個人番号カード対応版券面事項表示 ソフトウェア」が用意されている。これをWindows PCにインストールし、マイナンバーカード対応のICカードリーダーを接続すれば、ICチップ内の情報の読み出しが可能になる。

これに加えて、スマホ向けのアプリの開発を検討しているようだ。ただし、携帯キャリアや金融機関であれば、専用機器を導入する方がDX化も含めて利便性は高いだろう。

オンラインのKYCを確実に

これまでの対面におけるKYCに対して、オンラインにおけるKYCでは、対面とは異なる対策が必要になる。オンラインのKYCをeKYCと言い、一般的にはスマートフォンを使った仕組みが用意されている。

よく使われるのがスマートフォンで自分の顔を撮影して、さらに本人確認書類の表面と斜めからの撮影を行なったうえで、この2つを送信して機械的に照合することでKYCを行なうという手法。法的には、犯罪収益移転防止法では「ホ」方式、携帯電話不正利用防止法では「ハ」方式として規定されている。

こうしたeKYCの仕組みは、国際的にはISO 5158:2023「モバイル金融サービス-顧客識別ガイドライン」でも規定されている。これをまとめた日本銀行のレポートにも、この「ホ」方式と同じ手法が記載されている。

ただ、安全性と確実性の観点から言えば、決して完璧な手法とは言えない。AIなどの技術の進化で検知精度などは向上しているが、攻撃者の技術も上がっており、こうしたeKYCが突破される例も存在している。誤検知や見逃しをどの程度許容するかは事業者側の判断だが、より確実性を求めるのであれば、別の手法を採用する必要がある。

それに対して日本では、マイナンバーカードの電子証明書を使った仕組みによって、より安全で確実なオンラインの本人確認が可能となっている。

対面・非対面でJPKI。iPhone対応がきっかけになるか

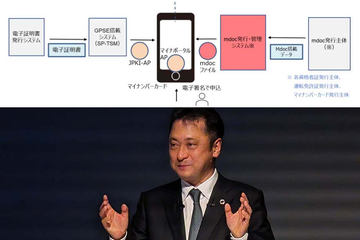

マイナンバーカードのICチップに保管された電子証明書を使うことで、本人確認などの仕組みを実現するのが公的個人認証サービス(JPKI)だ。

例えば携帯電話の契約で、住所や氏名などの4情報を入力してオンラインで送信した場合、実際にその情報が正しいか、経路上で改ざんされていないかを確認する必要がある。電子証明書を使うと、途中経路での改ざんがないことを確認でき、さらに証明書内の4情報を使って入力すれば、本人確認書類に記載されたとおりの情報だと保証できる。

電子証明書を使った人が本人かどうかを認証するためには、あらかじめマイナンバーカードに設定してあるパスワードを使うことになる。

この電子証明書は、ICチップ内に保管されているため、偽造や改ざんは不可能と考えていい。他人の電子証明書を持ち出して他人が使うことはできず、物理的なマイナンバーカードとパスワードがないと使うことはできない。

券面をいかに偽造して、見た目をそっくりにしても、この電子証明書のデータの改ざんはできないため、対面の機械チェックと同様に本人確認ができる。

ただし、マイナンバーカードとパスワードを他人に渡してしまったら、リモートでの本人確認が行なえて、携帯電話の契約や銀行口座の開設などができてしまう。オンラインではこうしたなりすましの危険性はある。キャッシュカードやクレジットカード、運転免許証などでも同様で、物理カードとパスワード(暗証番号)は他人にすべてを渡さないよう注意は必要だ。

マイナンバーカードに加えて、2023年5月からはスマートフォンにマイナンバーカード機能の一部を搭載する「スマホ用電子証明書サービス」が開始された。これは、スマホ内にマイナンバーカードと紐付いた利用者証明用電子証明書と署名用電子証明書の2種類の証明書を作成・保管するというもの。

物理カードを持ち歩く必要がないので、スマホ1つでJPKIが使えるという点がメリットだ。署名用電子証明書のパスワード入力に生体認証が使えないのが残念だが、物理カードが不要というメリットがある。

現状、スマホ用電子証明書を使って本人確認できる事業者は多くはない。例えばNTTドコモは対応しているが、今後、これが拡大すると利便性は向上するだろう。

このあたりは、現状iPhoneがスマホ用電子証明書に対応していない影響もありそうだ。国内で利用者が多いiPhoneが対応していないことで、事業者側もサポートを広げるには時期尚早と判断しているのだろう。

2025年春後半にはiPhoneも対応する予定で、それ以降は利用範囲が拡大して利用が促進されると考えられる。後述するJPKIの一本化に関しても、物理カードがなくてもJPKIが使えるスマホ用電子証明書は利便性の面でも重要となるので、一本化にはiPhoneのスマホ用電子証明書対応は必須と言える。

2024年5月30日 11:29

現在政府は、非対面(オンライン)の本人確認はJPKIに一本化する方針を示している。つまり、犯罪収益移転防止法と携帯電話不正利用防止法で規定されるeKYCは、「JPKIに対応できるマイナンバーカードだけ」になるため、これを保有しない場合は対面での契約をするしかなくなる。

同様に政府は、対面でもJPKIを利用した本人確認を推進していく方針だ。この場合、目の前に本人がいる状態で、マイナンバーカードをリーダーに置いてパスワードを入力することで、契約書などに入力する4情報を自動入力して本人確認をする、といった操作になるのだろう。

政府ではマイナンバーカードを刷新する計画も立てており、次期カードではスマホに機能を内蔵して生体認証を使うことで、もっと簡単にJPKIが使えるようにすることを検討しているようだ。

グローバルでは、例えば欧州は「EU Digital Identity Wallet(デジタルIDウォレット)」を検討しており、個人情報や様々なデジタル証明書などをスマホに保管して、必要に応じて提出するなど、より広範にデジタルIDを実現しようとしている。

デジタルIDは世界の潮流でもあり、今後はより安全に、より便利に本人確認ができるようになっていくと考えられる。欧州のデジタルIDウォレットにも課題はあるとされており、検討が続けられている。日本も、こうした世界の動きに合わせた「本人確認」への取り組みが必要だ。