ホッテントリした時用の宣伝:投資のニュースに対する心構えが知りたい人はこのマンガがとってもオススメ! マンガ形式なのでとてもわかり易いです。

ああもう。いちいちこういうのの訂正してたら本当に書きたいことを書く時間がなくなる。勘弁してくれ・・・

バーゼル規制の勉強をしたい人はまずこのnoteを参照してください。バーゼル規制(銀行規制)を勉強したい人向けのガイダンス https://t.co/zXepFFNrQa

— 服部孝洋(東京大学) (@hattori0819) 2025年4月11日

本当に勉強したい人は私の記事じゃなくこちらを読むべきですが、こんなん読んでられないと言う人のほうが多いと思うので、私の方で最低限知っておくべきことだけまとめておきます。

最初はわかってる人がネタとして楽しんでるなあって感じだったんだけれど。

Round of applause to the Japanese hedge fund that was 60x levered 10Y UST’s that blew up last night to save the world from the Great Depression.

— Spencer Hakimian (@SpencerHakimian) 2025年4月9日

We will not forget your sacrifice brother 🫡

(震源地。農林中金とは一言も書いてないし、60倍レバレッジって言ってるので農林中金ではあり得ない。農林中金のレバレッジは14倍。そもそもNYのヘッジファンドの中の人というだけで売ったのが誰かがわかる立場の人ではありません。まぁ単に日本時間に金利が急上昇したので、日本の金融機関が損切りしたと推測してネタとして笑ったものだと思われます。)

農林中金「米国債を持ってくれてありがとうと、一度でも言いましたか?」

— RCJ (@rcj_united) 2025年4月10日

農林中金英雄説、当の農林中金はその自覚なく今ごろ最安値で損切りしてしまったって放心してんのか、それともそれすら気にしてないのか

— tama (@tamasan774) 2025年4月10日

いずれにせよ中国とか拳を振り上げたまま固まってんだろ

勝者が一人もいなくて本当に面白い。ギリシャ喜劇か。正直めっちゃ生を感じる。俺たちは猿だなぁ

農林中金米債投げ売り事件、大統領に勝てるのは農協だけをSFで予言した筒井康隆の凄さを思い知った pic.twitter.com/WQtH37mrjt

— tbt😸 (@tbt) 2025年4月11日

途中からこういう嘘を真顔で言う人が出てきて、ちょっと笑えなくなってきた。

結果的に農林中央金庫(ほぼ確定とされている)が自己資本比率諸々(バーゼル規制)に抵触したため米国債を大量(2.6兆円分)に売却せざるを得なかったというアクシデントが功を奏して、トランプに関税を一時停止させ、世界恐慌に歯止めをかけたという映画のような展開だ。…

— 藤本恵理子/ERIKO FUJIMOTO (@erikofujimoto82) 2025年4月11日

これとか完全に人を騙すつもりで書いてますよね。めちゃくちゃ解説者を装っているもん。

わかりやすく説明するために、状況を噛み砕いて整理しますね。

— 菅原 健史 (@Takeshi19730815) 2025年4月11日

この話は、トランプ大統領の関税政策、農林中央金庫(農林中金)の投資行動、米国債市場、そしてバーゼル規制という金融ルールが絡み合った複雑な出来事です。

一つずつ紐解いていきましょう。

🔳トランプ関税とは?…

こういうツイートをする人は、指摘を受けた後訂正して謝罪をしない限り、ブロックして二度と参考にしないことをおすすめします。

これがわかっていない時点で、その人達は全員無知です。相手にする価値がありません。

しかしながら、こういう補助情報を与えない限りこの菅原という人物のツイートについてGrokのファクトチェックが全く役に立たないことも確認しています。

少なくとも金融関係ではまだ基礎知識がない人が生成AIに頼るのは非常に危険であるということを覚えておいてください。

バーゼル規制に引っかかって農中が米国債売ったってツイートしている人は素人であると自ら言っているようなもの。

— ProfessionalManager (@Profess79539376) 2025年4月12日

リトマス試験紙として活用すると良い。 https://t.co/tQft2OWBeF

まぁでも「かつてバブル経済絶頂の時にアメリカが邦銀を潰すために導入したBIS規制が30年たって他ならぬアメリカ自身の急所に突き刺さって日本が世界を救った」というストーリーのほうが"面白い"から無粋なツッコミはせずに生暖かく見ていよう……という顔 pic.twitter.com/94VmzT2psb

— 遊撃部長F/S&RWAs (@fstora) 2025年4月12日

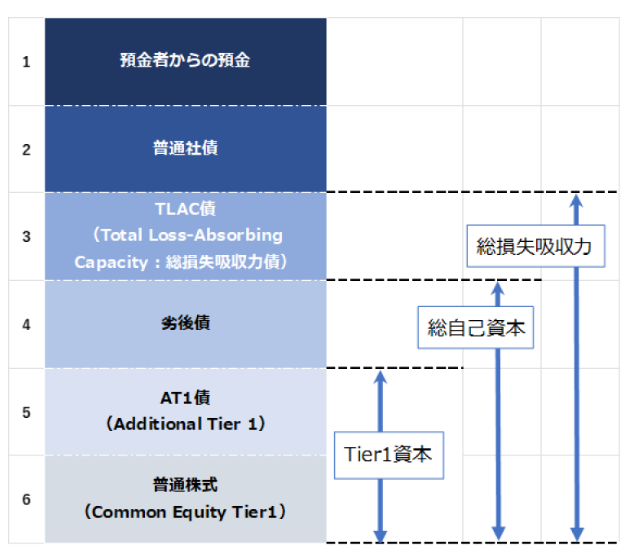

クレディ・スイスのときにAT1債ってのが話題になったの覚えてませんか?この構造がパッと頭に浮かんだのであれば、「少なくとも農林中金の件でバーゼル3とか言ってるやつは嘘つきだ」ということがわかります。正確なことは理解できなくても、バーゼル3が原因で米国債を売る羽目になるなら、もっと先にいろんなものを売却するハメになってることは想像できるからです。

なんか私も偉そうに言ってた割にちゃんと理解できてなかった(貸方と借方間違えてたのでそもそもAT1債の話を消すべきなんでしょうね…)のでお恥ずかしいです。詳しいことはらくからちゃさんに聞いて・・・。

私も少しだけかじっている程度ですが(リンク先のブログにいて驚きました)、、

— け (@lilylilysargent) 2025年4月13日

・Tier1云々は「銀行自体が資金調達している手段」に関係しますので、米国債は無関係です。

・米国債自体はRWがゼロで、含み損益はCET1資本に含まれますので、売却しても規制上の自己資本比率は変わりません。 pic.twitter.com/zToVPd4vDR

ですよねえ…。なんで貸方側の話の中で、Tier1とか出てくるのかマジで謎なんですが。

— らくからちゃ (@lacucaracha) 2025年4月13日

勘違いするにもそうはならんやろ的な

満期保有目的なら値下がりしても直接Tier1資本毀損しないよ。とかいう話ならわかるのですが。

— らくからちゃ (@lacucaracha) 2025年4月13日

※というわけであらためて説明追記

説明1:米国債のバーゼル3の標準的なルールでは、信用力が非常に高いとされる主要国の国債(日本国債や米国債など)のリスクウェイトは「0%」とされています。リスクウェイトが0%ということは、その資産(米国債)をいくら持っていても、バーゼル3の計算上は「リスクアセット」が増えない、ということです。つまり米国債はリスクアセットを増やさないため、米国債を大量に保有していること自体が、バーゼル3の自己資本比率を直接的に悪化させる(抵触させる)原因にはなりません。となるわけですが、別にここまで理解しておく必要はありません

説明2:更にいうと農林中金はCET1の比率が17%であり、都銀より遥かに健全です。CET1比率は三菱UFJフィナンシャル・グループ(MUFG)が24年3月末時点で13.5%、三井住友フィナンシャルグループ(SMFG)は12.9%、みずほフィナンシャルグループ(FG)が12.7%。

詳しい人のツイート

CET1が17%超、LCR200%超、NSFRも135%ある農中がバーゼル規制を理由に米国債を売るわけないんだけど

— きちじろう (@hararan_2010) 2025年4月11日

というか、これらの指標は米国債を売っても改善しないし https://t.co/7j5wwVAMmM

ノンリスクベースのレバレッジ比率も直近7.09%あるので、この程度でバーゼル規制に抵触するわけないわ

— きちじろう (@hararan_2010) 2025年4月12日

あと同比率はオフバラも考慮されていて、逆数を考えれば農中が60倍レバの主体ではあり得ない

全て開示情報で分かることなのhttps://t.co/LfucMpDNjQ

✅昨年時点で2兆円の外債含み損を抱えていた農中が60倍のレバレッジをかけてるはずがない(そもそも本邦銀行はこのような投資行動しない)

— Matsu5611 (@matsu5611) 2025年4月12日

✅昨年末時点で20%を越す自己資本比率の農中がバーゼル規制対応を理由に売る理由がない(昨年末4.57%→今4.49%で横ばいのため単価はむしろプラス)

以上2点が誤り https://t.co/hQDNbfmp2N

農林中金がバーゼル3に引っ掛かって米国債をぶん投げたと話題ですが、そもそも金融機関と事業会社は自己資本比率の定義が全く異なります。一般的に自己資本比率は総資産が分母になりますが、金融機関の場合はリスクアセットが分母です。バーゼル規制では国債はリスクゼロで計上できるので、米国債を売…

— カツキタロウ@腑に落ちる資産運用の話 (@taroka) 2025年4月12日

あと、バーゼル3規制に本当に関心がある人であれば、農林中金がーとか言ってるより先にこっちのニュースに反応したほうが良いと思う。

ベセント氏はまた、バーゼル委員会のエンドゲーム基準を批判し、これは米国の規制近代化の正しい出発点ではないとの見解を示した。

「我々は異なるアプローチを取る必要がある。米国の意思決定を国際機関に委託すべきではない」と述べ

米国は自国の利益に合わせた分析を行うべきであり、「バーゼル・エンドゲーム基準から選択的に借用できる」と付け加えた。

最低限のことを理解したい初心者の人向けの説明はこちら(バーゼル3の説明は省略)

※小説風にしていますが、元となっている説明は私が音声入力で喋って入力したものです。生成AI任せにしているわけではなく、ちゃんと正確性は確認しているので安心してお読みください。

夕刻の光が射し込む高校の経済学部の教室。他の生徒たちはとうに下校した放課後、窓際の席で一人、経済誌を熱心に読んでいる生徒がいた。吉田竜也。経済部のエースとして知られる三年生である。

「やはりそうか...」

竜也は満足げに頷きながら、雑誌の一節に蛍光ペンでマークを入れた。そんな彼の様子を、教室の入口から眺めていたのは経済学部顧問の佐藤教諭だった。

「吉田、まだいたのか。何をそんなに熱心に読んでいる?」

佐藤先生は穏やかな声色ながらも、どこか威厳を感じさせる立ち居振る舞いで教室に入ってきた。四十代半ばの彼は、実業界から転身してきた経歴を持ち、生徒たちからの信頼も厚かった。

「あ、佐藤先生!ちょうど良かったです」竜也は目を輝かせて立ち上がった。

「このレポート、読みました?今週の米国債の金利急上昇、中国の大量売却が原因だったんですよ。それに農林中金も外債をロスカットしているみたいで...」

佐藤先生は微笑みながらも、少し首を傾げた。

「なるほど、そういう見方もあるのか」

「はい!ここにも書いてあります。『中国が米国債を大量売却、市場に動揺広がる』って。先生、これって次の市場の動きを予測する上で重要なファクターですよね?」

竜也は自信に満ちた表情で語った。彼の目には、新たな知識を得た喜びと、それを自分なりに解釈し、形にできた満足感が浮かんでいた。

佐藤先生はゆっくりと椅子に腰を下ろすと、竜也に隣の席に座るよう促した。

「確かに、そういう見方をしている記事もあるね。でも吉田、少し考えてみよう。本当にそれだけで説明がつくだろうか?」

竜也の表情が少し曇った。「どういうことですか?」

「例えば、中国や農林中金が米国債を売却していたとしても、それだけで今回の急激な金利上昇が起きるとは考えにくいんだ」

「でも先生、記事にはこう書いてありますよ」竜也は反論するように雑誌を指さした。

「中国の売りが市場を崩壊させたって。これだけ大きな保有者が売ればそうなるのは当然じゃないですか?」

佐藤先生は否定せず、静かに頷いた。

「なるほど。確かにそういう視点は大事だ。

でも、通常の市場環境ではそうした売りもちゃんと吸収されるものなんだよ。

トレーダーたちの話では確かに普段の1.5倍から2倍の売りは出ているようだけど、それだけなら市場は対応できるはずなんだ」

「でも先生、これだけの規模の売りがあれば...」

「じゃあ質問だ」佐藤先生は静かに言葉を挟んだ。「農林中金の外債ロスカットの話、なぜこのタイミングで出てきたと思う?」

竜也は少し考え込んだ。「市場が悪化したから...ですか?」

「実は、農林中金は昨年6月の時点で、今年3月末までに米国債や欧州債を約10兆円ロスカットして残高を削減することを発表していたんだ。そして実際に9月末時点で3月末比で約10兆円くらい減少している」

www.nikkei.com

www.bloomberg.co.jp

竜也の目が少し見開かれた。

「つまり、彼らは既に昨年から計画的に削減していて、今になって突然売るというのは考えにくいということだよ」佐藤先生は静かに続けた。

農林中金の自己資本比率、フロア調整最終実施ベースでも変動がないのか……。

— 遊撃部長F/S&RWAs (@fstora) 2025年4月12日

Youは何しにIRBへ?(コラーッ)https://t.co/hczXpXJyEC pic.twitter.com/TLLTVQsMng

「でも...じゃあ何が原因なんですか?記事に書いてあることが全部違うなんて...」竜也の声には困惑と、何かを失いつつある不安が混じっていた。

佐藤先生は彼の肩に優しく手を置いた。

「吉田、君は一生懸命情報を調べて原因を探ろうとしていた。その熱意は素晴らしい。

ただ、インターネットのツイートや記事をそのまま鵜呑みにしてはいけない。この話は補助線が必要なんだ。

今回の債券の急落の本当の問題は需給バランスではなく、市場の『流動性』なんだ。

米国債市場の信認が揺らいで、買い手が引っ込んでいる。つまり、流動性が枯渇している状態なんだよ」

「流動性...」竜也はその言葉を反芻した。

「そう、市場を理解する上で重要なキーワードだ。『流動性』という視点が欠けている分析は、本質を見誤る可能性があるんだ」

窓から差し込む夕陽が二人を照らす中、竜也の表情が少しずつ変わっていった。最初の戸惑いから、新たな理解へと移り変わる瞬間だった。

「なるほど...単純に『誰かが売ったから下がった』じゃなくて、その背景にある市場の構造的な問題なんですね」

佐藤先生は満足げに微笑んだ。

「その通りだ。経済を見る目は、一つの事象だけでなく、その背景や構造を見ることが大切なんだよ。批判的思考というやつだな」

竜也は雑誌を閉じ、深く息を吐いた。「先生、教えてくれてありがとうございます。僕、まだまだ勉強不足ですね」

「いや、こうして疑問を持ち、議論できることこそが学びだ。君の熱意はとても素晴らしい」

佐藤先生は立ち上がり、竜也の肩を軽く叩いた。その眼差しには、厳しさの中にも確かな信頼と期待が宿っていた。

「さあ、一緒に帰ろうか。明日の部活では、この件について皆で議論してみるのもいいかもしれないな」

教室を出る二人の後ろで、夕陽はゆっくりと沈みかけていた。