ブログ移転しました。

といっても、決算のメモ書きをアップしてるだけですが。

| 決算日 | コード | 銘柄名 | 株価 |

| 5/1 | 8772 | アサックス | 755円 |

| PER | PBR | 配当 | Q | 進捗率 | 評価 | 時価総額 |

| 8.3倍 | 0.55倍 | 2.38% | 4 | 109.9% | 〇 | 249億 |

[企業概要]

首都圏を中心に一般事業者・個人向けに資金使途自由な不動産担保ローン融資。

貸倒少なく、安定経営。自己資本比率43.1%と高い。

[決算概要]

売上9.3%増、営利10.3%増、経常17.8%増で着地。

営業キャッシュフローは36億円のマイナス。営業貸付金が増加したことによる。

今期好調の理由は23年3月期に購入した賃貸不動産の賃料収入も一つの要因。

不動産販売と同じで、売上成長するときは営業CFがマイナスになるビジネスモデル。

次期は営業収益7.2%増、営利5.4%増、経常1.1%減の予想。

決算と同時に18円から20円に増配。

[リスク]

疑問に思う点があり、IRにメールで問い合わせたのだが、まったく返信がない。

| 決算日 | コード | 銘柄名 | 株価 |

| 5/7 | 4483 | JMDC | 3272円 |

| PER | PBR | 配当 | Q | 進捗率 | 評価 | 時価総額 |

| 34.5倍 | 3.03倍 | 4 | 78.9% | △ | 2138億 |

[企業概要]

医療データサービス会社。医療ビッグデータの解析情報などを製薬会社、大学、官公庁などに提供。

遠隔医療サービス、調剤薬局支援も。オムロンの子会社。

[決算概要]

今期は売上16.4%増、営利18.2%増で着地。

次期は売上32.8%増、営利32.7%増の予想。

今期の成長は物足りなく見えるが、Q1に子会社譲渡した影響もある。

主要セグメントのヘルスビッグデータでは売上+30%、EBITDA+29%。

次期はヘルスビッグデータが売上+44%、EBITDA+33%と業績を牽引する見込み。

これは今期に子会社化したキャンサースキャン社の貢献も含む。

キャンサースキャン社は官公庁向けのため、2Q,3Qが黒字、1Q,4Qは赤字とのこと。

業績予想にはM&Aなどは含まず、オーガニックグロースのみ。

[株価バリュエーション]

超優良グロースとみなされていたので、ヒストリカルPERは極めて高い。

29倍~168倍で推移。

それから比べると現在のPER35倍は安く見えるが、利益成長が32%見込みなのだからPEGで1倍程度。

フェアバリューぐらいのところに見える。

今後、何かの上振れ要素があるのを確信できるか、それとも株価が下がってPER25倍程度になるか、

そうしたなにか、明らかに安いと思えるものがあれば買えるのだが。

| 決算日 | コード | 銘柄名 | 株価 |

| 5/10 | 2418 | ツカダ・グローバル | 488円 |

| PER | PBR | 配当 | Q | 進捗率 | 評価 | 時価総額 |

| 5.4倍 | 0.86倍 | 2.05% | 1 | 21.6% | ◎ | 218億 |

[企業概要]

ウェディング企業。ゲストハウスウェディング施設を全国で運営。

他にホテル運営、温泉施設も。

[5/8に上方修正の発表]

中間決算を従来予想から売上1.1%+営利21.9%+経常67%+純利57.2%+に上方修正。

通期決算を従来予想から売上4%+営利7%+純利5.75%+に上方修正。

修正理由は宿泊稼働数、

宿泊単価が予想よりも微増になっていて、今後もその傾向が続くと予想されるため。

また営業利益については変動費割合の低い宿泊売上高が増加する見込み、

婚礼の内製化も利益率上昇に寄与したとのこと。

営利に比べて経常が大幅上昇しているのは為替差益の分。

[5/10に1Q決算発表]

1Q決算前に上方修正が出ていたので、例年赤字の1Qが黒字化しているのだろうとは予想していた。

が、7.4億も営業利益が出ているのは想定外。

前受金が前期比で13.8%増えている。

おそらく婚礼の前払金だろうが、受注残高に関しては、ほぼ横ばい(微減)。

ということは1件あたりの単価があがっているのだろう。

実際、今期の1Qの婚礼1件あたりの単価は388万円で、前期の332万円から16.9%上昇している。

次に所有ホテルの料金の相場を調べてみる(一人一部屋の場合)。

名古屋ストリングスホテルの宿泊費は1.3万円~1.7万円。

ホテルインターコンチネンタル東京ベイ 4万円~9万円。

ストリングスホテル東京インターコンチネンタル 6万~10万円。

キンプトン 新宿東京 6万円~13万円。

以前の価格を調べていないので、正確なことは言えないが、東京の3ホテルは高価格帯のため、

インバウンド需要、最近の円安傾向に対応して、外国人向け料金で単価を上げているのかも?

ホテルの利益率は前期の4.9%に対して、10.2%に向上している。

東京のホテル価格推移を調べてみると、2024年3月までのデータしかなかったが、この記事を見つけた。

2024年は2023年に比較して25%~30%ほど上がっている。

ホテル料金が上がっているのは、物価高により各種経費が上がっていること、インバウンド需要、

また、部屋の稼働率よりも収益性を重視した経営をとるホテルが増えていることが、原因らしい。

最近の円安傾向などもあり、当分はホテル料金が高止まりする可能性。

ホテル料金が20%上がって、その他条件が同一の場合、売上原価、販管費は変わらないのだから、

売上が20%上がったのに対し、利益は2倍になったりする。

実際、今期1Qのホテル売上は前期比で19.8%増、利益は2.4倍になっている。

[今後の業績推移]

季節性として4Q>2Q>3Q>1Qの傾向。

毎期、赤字の1Qで7.4億の営利出ている。上方修正後の中間決算は営利で18.1億の見込み。

前期の2Q単体の営利は14.3億。今期2Qは上振れるだろうから、2Qでまた上方修正出るという想定で間違いないか?

[株価バリュエーション]

今後、上方修正が出ることを前提にすればPERは4倍前半か。3倍台かも。

PBRでは0.86倍と特に割安感はなし。

PER4倍は1Qで上方修正が出ている業績好調な会社のバリュエーションとしては安すぎと思う。

ただ、ウェディング業界は軒並みPER10倍以下で評価されている点は留意する必要。

コロナで悪影響受けた業界は多々あるが、ウェディング業界は需要が戻っていない印象。

「そもそも結婚式なんて必要ないよね」という認識をコロナが後押ししたという感すらある。

コロナ前よりも売上を増やしているのはアイケイケイとツカダグローバルしかないのでは?_

ウェディング業界が衰退産業であるのは間違いなく、バリュエーションは割り引かれて評価されて仕方ない。

とはいうものの、業界リーダーのT&GニーズがPER8倍、直近業績の悪いブラスがPER7倍。

その比較では、さすがに割安感あるし、またツカダはウェディングとホテルの売上比率が3:2ぐらい。

半分ぐらいはホテル銘柄として見れば、バリュエーションの是正はあっておかしくない。

[リスク]

この会社は同族経営。大株主にして社長の塚田正之氏はかなりの高齢。

相続のために、株価は低いほうがいいと思っている節が見受けられる。

今後、好業績になったとしても、過去の配当推移を見れば増配は期待できない。

いくら業績がよくても株主還元されないのなら意味ないのでは?という視点は当然必要。

| 決算日 | コード | 銘柄名 | 株価 |

| 5/9 | 3179 | シュッピン | 1390円 |

| PER | PBR | 配当 | Q | 進捗率 | 評価 | 時価総額 |

| 11.1倍 | 3.56倍 | 2.88% | 4 | 108.2% | 〇 | 323億 |

[企業概要]

カメラ・時計・筆記具・自転車の4分野製品をECサイトを主軸に、併せ実店舗を運営。

[決算概要]

今期は売上が前期比7.1%+で着地。

次期は売上15.9%+営利15.3%+経常14.4%+純利13.6%+の予想。

ロレックス価格の暴落が2022年半ばからあり、シュッピンの株価もそれに連れて暴落したが、

現状は、だいぶ価格も持ち直した模様。

シュッピンの業績も底打ちし、再び上昇路線に復帰しているように見える。

AI・LINE配信数、YouTubeからの流入がうまくいって、EC売上高は過去最高を更新。

次期にあたる4月の月次売上は127.3%。ガイダンスが売上115.9%なので、かなり好調な滑り出し。

決算と同時に2027年3月期までの中期経営計画を発表。

27年まで年あたり14%売上成長、20%利益成長の見込み。

[株価バリュエーション]

2021年ぐらいはPER20倍ぐらいで評価されていた。

ロレックスの暴落もあり、売上成長率も一桁台に悪化したことで、PERは10倍まで落下。

それが今回、売上成長14%強で示されたことにより、

株価のバリュエーションも再評価されるんじゃないかという予感はする。

現状、4月の月次がガイダンスより上振れているので、今後の月次次第か。

| 決算日 | コード | 銘柄名 | 株価 |

| 5/8 | 6026 | GMO TECH | 7680円 |

| PER | PBR | 配当 | Q | 進捗率 | 評価 | 時価総額 |

| 12.8倍 | 10.3倍 | 3.82% | 1 | 26.5% | 〇 | 85億 |

[企業概要]

SEO、MEOコンサルティング、アフィリエイト運用支援。

不動産テック事業(電子契約サービス)をSaaSで提供。

[決算概要]

SEO、MEO(googleマップで上位に表示させる)等の集客支援事業が売上39.3%+、利益73.4%+。

集客支援事業は好調なものの、SEO、MEO、アフィリエイトといった事業内容だから、

あまりビジネスモデルを高評価されることはなさそう。

不動産テック事業は赤字継続なものの、ストック売上が伸びる。

6四半期ぐらいたてば、黒字化できそうなペース。

不動産テック事業はSaaSなので、高評価されてもいいのだが、

少し見たところ、そんなに大したサービスのようにも見えない。

もろもろ見てみるとPER高めに評価されることはなさそうだが、配当性向50%を謳っているので、

業績好調が続けば、それに応じて株価上昇は見込めるか。

当分の間、業績拡大は続きそうではあるし。

決算日 4/23

コード 5532

銘柄名 リアルゲイト

株価 1928円

PER 13.3倍

PBR 1.96倍

配当 0%

2Q

進捗率 110.6%

評価 〇

時価総額 54億円

中古ビルのリニューアル、再生、また販売事業。オフィスビル中心。

収益形態としては、再生したビルを自社保有し賃料収入を受ける形、売却後に一括借上げ、サブリースする形(マスターリースML)、

また、不動産の運営手数料収入のみのプロパティマネジメント(PM)などがある。

自社保有、MLの場合は不動産取得や、借り上げ後、満室になるまでの家賃支払いなど、先行費用が発生する。

おおまかに分けて不動産を販売したときにフロー収入と自社保有、MLからのストック収入がある。

上半期に販売用不動産2棟13億円を売却した。

仕入れ面では50億円の物件を取得。

2Qで通期予想を大幅超過だが、上方修正は出ず。

下半期にかけて来期に向けての投資をしていくので、費用感が判明する3Qに上方修正を出すとのこと。

決算説明動画で社長は「今期は(利益)の30%成長が見えてきた。

現在、株価は低迷しているが、毎期、30%成長を目指していく」と発言。

現状、リアルゲイトには市況的には追い風が吹いているように見える。以下、説明。

① 建設資材、人件費上昇で、建設費が高騰している。

新築ビルよりも中古ビル再生のほうが安くつくし、リース開始までの期間も短く、収益化が早い。

② リアルゲイトは渋谷区、港区で物件を取得、運営しているが、オフィスビルの空室率、賃料が底打ちしているように見える。

https://www.e-miki.com/rent/tokyo.html?lp=

港区は戻りが鈍いが、渋谷区はかなり戻している。

東京のオフィスは2023年問題という、オフィスの供給過剰懸念があったが、どうやら、過度に心配する必要はなさそう。

説明資料でも、ここ2年でオフィスの稼働率は最高(98.67%)との記載あり。

2Qで進捗率が通期予想を超えており、下半期減速するにしても上方修正は出るものと思われる。

30%利益成長見てきたとの発言あったので、営利7.1億(ガイダンスは6.4億)くらいか。

純利で5億として、時価総額が54億だから、PERで10.8倍ぐらいと想定。

不動産銘柄ということもあり、これが安いかどうかは個人的信条によるところ。

増資リスク。

「株価低迷の原因は15%程度の成長を掲げたこと。それでは物足りなかった。今後は30%の成長を目指す」

という趣旨の発言を社長がしていた。

成長を早めるために不動産仕入れを増やすと営業CFがマイナスになる。実際、今回の2Q決算もマイナスだった。

自己資本比率は22.1%。BSの現金は13億円。

下半期も投資を加速させるとのことだが、借入金だけで間に合うのか。

近いうちに増資が来ても驚きはない。

追記

その後、いろいろ見てみて、増資に関しては、そんなに気にする必要ないのでは?

と思い始めた。

というのも、ここの大株主はサイバーエージェントなのだが、社長の岩本さんは定期的にサイバーエージェントの藤田社長と会っているとのこと。

サイバーエージェントは以前、リアルゲイトの株価下落で減損を出したことがあり、増資などの株価下落が確実に起こることについては慎重になるのでは?

少なくとも、株価下落を最小限度に抑えるように工夫するのでは?

と思ったため。

株価 3335円

時価総額 5183億円

PER 16.8倍

PBR 6.87倍

配当利回り 1.5%

決算 4Q

独立系の大手コンサルティングファーム。大手企業や外資系企業を主要顧客に総合コンサルティングビジネス。

コンサルといいながら、実際は高級人材派遣という印象。

4Q決算。

売上23.4%増、営利14.4%増で着地。

今期は売上22.5%増、営利20.1%増の見込み。

期末コンサルタント数は前期2961名に対し、今期末3837名(29.6%増)

終了期は売上はまずまずだが、利益の伸びが弱かった。

新卒、未経験者を採用したことにより、単価が伸びなかったこと、2Qから3Qにかけて大型プロジェクトが終了したこと、

本社移転により費用が増加したことが要因。

成長鈍化が懸念されていたが、強気のガイダンスが出たことで、それを払拭した形。

ただ、数年前までの売上30%成長、利益50%成長といった水準の成長レベルまで戻ることはさすがになさそう。

株主還元は総還元性向40%。配当性向は20~30%。残りは自社株買いを毎年実施する方針。

決算と同時に0.79%の自社株買いを発表。

チャートは23年初めからの長い下落トレンドから反発したタイミング。

ヒストリカルPERを見ると、コロナショック時を除けば過去最低レベル。

今期は1Qに大型プロジェクトの終了が予定されているので、1Q、2Qはさえない数字が出る可能性に注意。

基本的に下期偏重の会社であることにも留意。

似たような業種のMSOL、INTLOOPなどは業績さえず、

株価は下落の一途でベイカレントも同様だが、さすがに、下げすぎのような気も。

グロースという枠組みから割安成長株という枠組みでの評価変更のタイミングに見える。

PER、PEGで割安感はある。

ただ、どの程度まで上を買ってくれる人がいるんだろうという点は疑問。

今のベイカレントをPER25倍で買いたいか?別に買いたくないよなという感。

底値圏で出来高は増えているし、底打ちしたようには見える。

| 決算日 | コード | 銘柄名 | 株価 | PER | PBR | 配当 | Q | 進捗率 | 評価 |

| 4/25 | 009540 | HD韓国造船海洋(KSOE) | 12.9万ウォン | 12.74 | 0.9 | 1.30% | 1 | △ |

世界最大規模の造船会社。子会社に現代重工業(HHI)、現代三湖(Samho)重工業(HSHI)、現代尾浦(MIPO)造船(HMD)。

QoQで売上-7.9%。営利は横ばい(2.9%)。純利益では為替差益もあり黒字確保。

1Qは季節性で稼働日が少なく、売上が出にくい。

個別で見ると、SamhoはQoQで利益率が6.3%→10.9%と上昇。

Mipoは-6.3%→-1.5%と赤字縮小。

2Qは1Qよりも売上が大きくなるので、両社とも次の決算はかなりいい数字を期待できそう。

一方、中核企業の現代重工業の数字はあまりよくない。

オフショアプラント部門が、産業事故の影響もあり大幅な赤字で足を引っ張っている。

現代重工業の造船部門では利益率2.1%→3.7%と利益率改善はしている。

造船部門を細かく見ると軍艦部門の利益率は14.9%とかなり高い一方、

商業船部門は2.7%とまだ低い。

安値受注したという記事も出ていたカタールプロジェクトの影響がどのくらいまであるのかという点までは未調査。

たしか第一次契約の納期は26年までだったはず。

もっとも、現代重工業は決算後、レーティングの引き上げがあり、8.9%の上昇となっている。

韓国造船海洋の過去数年の株価を見ると、下限70000ウォン、上限150000ウォンのボックス相場で推移。

現在の株価は129000ウォン。底値から2倍にもなっていないレベル。

日本の造船銘柄に比べるとまだ利益率も低く、それゆえに株価も上昇していない。

たとえば現代重工業の造船部門の利益率は3.7%だが、名村造船所の直近四半期の利益率は14.09%。

同業他社比較としては利益率上昇がまだな会社もあるので、PERで比較するよりも、PSR(時価総額/売上)で比較するのが妥当だろう。

HD KSOE 0.42倍

ハンファオーシャン(韓国) 1.34倍

CSSC(中国) 1.7倍

名村造船所 1.01倍

となり、KSOEの安さは明らか。

ところでハンファオーシャンはKSOEよりも時価総額で大きいのだが、これはどういう値付けなのだろう?

企業規模が小さく利益率も低い会社のほうが評価されているのはなぜなのか?わからない。

最近の米中対立により、米軍の海軍艦船の造船を韓国、日本に担当させるかもという話が出てきている。

収益化するのはまだ先の話だろうが、こういった点も追い風になるのでは。

大発会から4日たったわけですけど、すでにこの時点で「今年、プラスで終わるのはむずかしいんじゃ?」と弱気になってます。

11月半ばからの小型グロース崩壊の流れはまだ継続中で、大型バリューばかりが買われる流れ。

トヨタが新興株みたいな跳ね上げ方をしている一方で、バリュエーション高めのグロースは叩き売られてました。

小型グロース中心でやってる人には地獄そのもの。

レバかけてなくても、フルポジで小型グロースメインだったら、今の段階で年初来-10%いってて当然の感じ。

自分は小型グロース中心ではないものの、しっかりダメージくらってます。

12月にいろいろと株を買ったんですけど、しかたないので、いろいろと売り(PRTIMESなど)。

結局、12月には15銘柄ぐらい買ったんですけど、このなかでうまくいっているといえるのはコメ兵、湖北工業、トヨタだけというありさま。

あと、これはついさっき気づいたんですけど、12月初頭からアメリカ株ではタバコ株、通信株、日本では地銀が上がってきていて、要するに今まで完全に見捨てられていた高配当株が見直されているみたいです。

大型>小型

バリュー>グロース

の流れはアメリカでも日本でも当分、続きそうですが、こうなってくると基本的に小型株しか持ってない自分はたいへん困ります。

考えられる対処法としては、

①大型株を買う

②小型でもバリューにシフト

③小型グロースの底打ちを確認してから小型グロースを買う

あたりが考えられます。

④株を全部売ってしまう

という手も考えられますけど、それをやってしまうと、再インするタイミングがわからないのでパス。

①の大型株に関しては、どこを買ったらいいのか、いろいろ考え中。

②小型バリュー。

保有株だと構造計画研究所、ニッピとかは昨年から、そんなに値を下げてはおらず、底堅い感じはありますが、かといって上がるとも思えないので。

構造計画研究所のポテンシャルにはものすごく期待しているんですが、年末年始といろいろ調べたり考えたりしたところ、この会社の業績が上向くのはもう少し先なのでは、という結論に至りました。

2018年に出資したドイツのスタートアップ企業の持ち分だけで、現在の時価総額140億円を超えてるのでは?と思われるし、まあ、4%の配当をもらいながら待つことにします。

③小型グロース。

もうすでに、明らかに安いと断言できる銘柄がちらほら。

30%増収が見込める会社でPER20倍台なんてのが普通にあります。

ただ、まだ底を打った感じのしない銘柄が多いので、どこで入ったものかちょっとむずかしいところ。

今後、いいところでいいものをつかむことができれば、おのずといい結果が出るんでしょうけど。

あと、今期、下方修正がほぼ確実で下げ続けていたkeeper技研。

トヨタディーラーでの採用が決まり、来期以降に期待ができるということで、狙っていた人も多かったんじゃないかと思うんですが、直近の月次が明らかな悪材料だったにもかかわらず、全体に連れ下げてはいるものの案外底堅い。

昨年9月の高値からもう二分の一になっているので、さすがにそろそろ底なのかなと。

ただ月次の卸売りがマイナスだったというのはかなり大きな悪材料のように思えますが。

新規買いの室町ケミカルは1Q時点で上方修正(中間の)が出ているにもかかわらず、株価は上方修正前の水準より下で推移しているので買ってみました。

なぜ、1Q後に株価が下落したのかについては、

①上方修正後に大株主である前会長の売り出しがありネガティブにとらえられた

②11月中盤からの新興市場の崩壊に連れ安した

の2点かと思われます。

②はさておき、インサイダーである前会長が株を売っているというのは1Qの好決算が単なる特需であり一過性のものなのでは?という疑念を起こさせます。

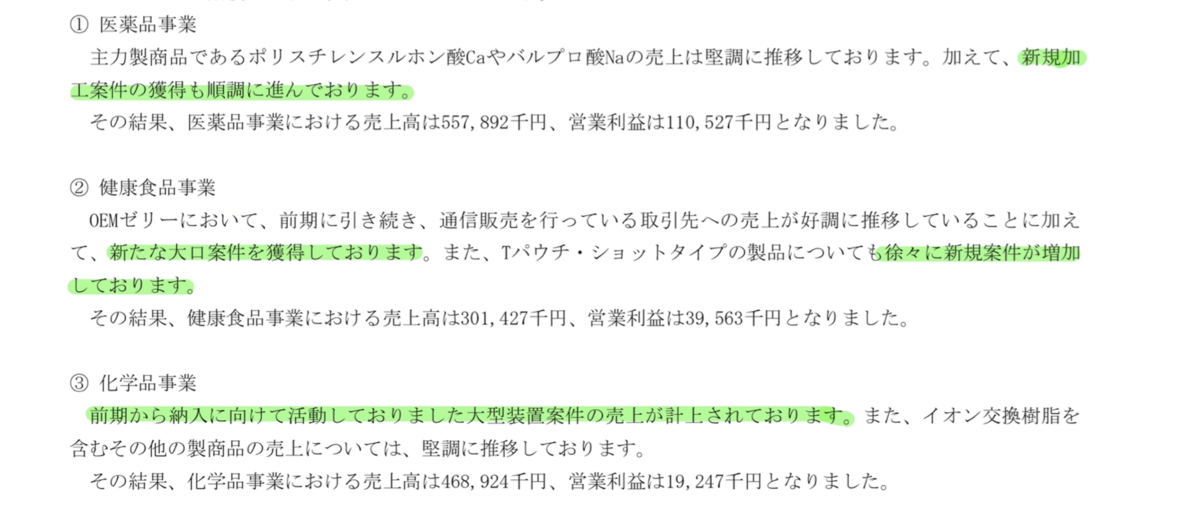

ただ、1Qの決算短信を見ると、

特需っぽいのは③化学品事業だけに見えます。

なので、2Qもそれなりの数字が出て、通期の上方修正も2Qで出るはずなのではと考えました。

健康食品事業は前期に大口の案件が終了しており、業績の底だったみたいですし。

もし1月14日の決算で上方修正が出なかったら負け戦決定なんですが、その場合でも-10%ぐらいの損失で勘弁してもらえるのではないかという感じです。

ダブルスタンダード 損切り -13%

ファーマフーズ 新規買い→損切り -8%

ビーイング 新規買い

コメ兵 新規買い

構造計画研究所 新規買い

シャルレ 新規買い

先週に引き続き、絶不調が続いてます。

特にダブルスタンダードが痛かったです。

決算前から持っていて、好決算が出てストップ高になった銘柄を一か月後に損切りする憂き目にあうとは思いませんでした。

立会外分売はあったものの、他に悪材料があったわけでもないのに。

現在のPEGレシオは1倍以下になっていて、正直、安すぎるレベルだとは思います。

この会社は売上を伸ばそうと思えば、いくらでも伸ばせるわけですし。

ただ、株価の流れには逆らわないのがモットーなので、泣く泣く損切りしました。

ビーイングは先週からちょい下で指値を入れていたのに全然刺さらず。

今週、下落局面で100株だけ買えたんですけど、そのまま上に行ってしまいあららという感じです。

コメ兵は11月の月次が前期比150.4%と好調でした。

https://pdf.irpocket.com/C2780/ZJpV/CrJD/Omlo.pdf

前期がコロナ直撃だったので、前々期比で見てどれくらいかというところも気になるんですが、前々期比で見ても119.9%で好調です。

コメ兵は8/10に上方修正を出しています。

12月の売上は11月よりも確実に上(例年11月より25%以上)なので、12月の月次次第ではありますが、再度の上方修正は十分ありそう。

この調子だと12月も140%以上は出そうですし。

ただ、月次が出てすぐに買えばよかったんですが、最近やらかしが多かったのもあり慎重に指値してたら上にいってしまい、結局ジャンピングキャッチしてしまった恰好です。

構造計画研究所は下げどまったかなと思って打診買いです。

現状の業績は絶好調というわけではないですが、風力発電だったり、スマートキーだったり、5Gだったり、と今後、期待できる分野を複数持っているので、今後、成果が出たり、また再評価されるのでは、と思いました。

ファーマフーズの決算

あとは決算後にファーマフーズに入って撃沈。

例年、赤字だった1Qが黒字と一見、好決算ではありましたが、判断にむずかしい決算でもありましたので株価下落もそれなりに納得。

ファーマフーズは2年前に発売したニューモ育毛剤が大ヒットし、業績が一変しました。

ニューモがヒットしたばかりのときに持っていたことがあったんですけど、久しぶりに資料等を見てみたら、ニューモ育毛剤は日本でいちばん売れている育毛剤だそうです。

タマゴ成分から作った育毛剤だなんてうさんくさいと思ってたんですが(だから短期売買しかしてなかった)、売れてるということはそれなりに効果あるんでしょう。

ただ、そのニューモは最近、売上の伸びが鈍化してます。

ファーマフーズは1Q、2Qで多額の広告費を使い営業赤字、しかし3Q、4Qでその投資分を回収するというビジネスモデルだったんですが、今期は1Qから黒字になってます。

それは広告費をあまり使っていないから。

一応、過去最高の広告費を計上してはいるんですが、前期の1Qとほぼ同じです。

一方、売上は、前1Qが83億に対し、今1Qが126億。

売上に対する広告費の割合を考えれば、そりゃ黒字化するのは当然です。

おそらく、ニューモに広告費をかけても、新規顧客の獲得ができなくなってるんでしょう。

広告費の内訳を見ても、新製品であるまつ毛美容液にかなりの割合がさかれています。

ただ、売上が鈍化したといっても、サブスクモデルで育毛剤を提供しているというストックビジネス。

それなりに成果があるのなら、育毛剤をやめるという選択もむずかしいでしょうし。

なわけで、今後も安定的にキャッシュを稼ぐことはできるだろうと考えます。

なにせ、2020期→2021期で現金預金は32億から97億に増えてます。

成長はしないにしても、安定してキャッシュを生む事業がある。

となると、今後、別の柱が育てば面白いところ。

ニューモの海外展開として中国とベトナムで販売を開始しているんですが、これは今のところ成果はまだ出てないみたいです。

あとは、最近、販売を開始したまつ毛美容液。

まつ毛美容液というとマスカラかなにかかなというイメージですが、これを塗るとまつ毛が生えてくるという代物で、まつ毛育毛剤といったほうがいいのでは?と思いました。

とにかく、まつ毛美容液の反応は好調で、初回受付分は完売して、12月から新規顧客獲得が再開するそうです。

なので、ここらへんは期待できるのかなという感じではありますが、育毛剤の売上をまつ毛美容液が上回るということもさすがにないでしょう。

というか、女性はそんなにまつ毛を生やしたがっているものなんですかね?

育毛剤の4分の1くらい売れたら成功というイメージでしょうか。

ファーマフーズは自己資本比率が40%超えているのに、ROEが57%となかなか見ない数字なので、監視は続けたいと思います。

株価は今年4月に3820円の高値をつけたあと下落トレンド。

現在の株価は2151円。PERは15.5倍。