トランプ前大統領のメインバンク

トランプ氏は、政治家よりも不動産投資家の印象が強く、加えて、任期中に自分に有利な金融規制緩和を行いバブルを加速させたため、バイデン政権が規制を強化した形です。任期中は親族が不動産を経営し、比較的裕福な生活をしていたため、怨嗟の声が寄せられていました。

2022年の時点で、オフィスビルの値崩れが指摘されていた

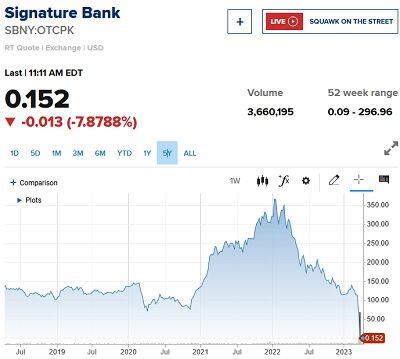

破綻したシグネチャバンクはトランプ氏の取引銀行で、NYの不動産融資を中心とする銀行であり、NY地価下落とともに、株価が低迷していきました。

株価急落とともに、NYバブル崩壊を察知した預金者は、徐々に資産を引き出していきます。また、バイデン政権が政治的にシグネチャバンクを救済しないと読んでいた投資家は、12月頃から売り仕掛けに入り、取付騒動を誘導していきました。

テレワークによる空室率上昇

オフィス賃料が高いため、渡りに船とばかりに、コロナ騒動でテレワークを導入し、契約面積を圧縮していました。

人通りが多いNYだから居を構える意味があるものの、人通りが減ればNYOFFICEを借りる必要がなくなるため、NYの空室率が急上昇していきます。

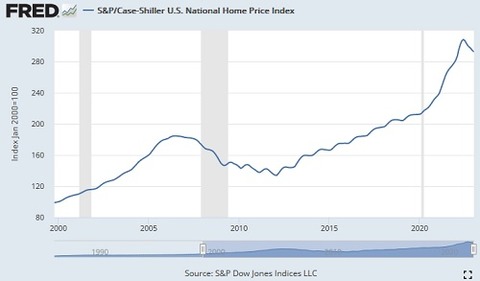

日本のかけ声三密防止テレワークと異なり、経営が非常にシビアに判断して、アロケーションプランを立てて事務所を再設定していたため、自宅の業務スペースの拡張、郊外移転が同時進行していました。12月までは購入や移転により住宅指数が上昇していましたが、NYがもぬけの殻になっていくと、急落し始めます。

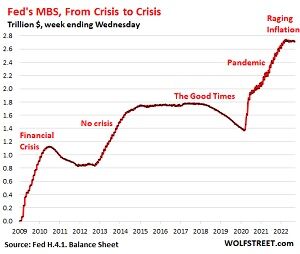

FRBが予想以上に長期の利上げを続けることが伝わると、NY不動産への貸し剥がしや、オフィスビル撤去が始まり、規制緩和した中堅銀行のシグネチャバンクやSVBに逆ざやが襲いかかります。

JPモルガンも、リーマン兄弟も、W.ディズニーも皆、個人名です。

FRBが予想以上に長期の利上げを続けることが伝わると、NY不動産への貸し剥がしや、オフィスビル撤去が始まり、規制緩和した中堅銀行のシグネチャバンクやSVBに逆ざやが襲いかかります。

米国クレジットスコア経済

日本で言えばマツモトキヨシ。近いところで三井合名でしょうか。

米国では49ersのように、個人で油田や金山を当てに行く活動が多く、個人クレジットスコアで融資するため、比較的融資が受けやすくなっています。

日本では融資審査が厳しく、土地担保又は保証人がいなければ融資されず無限責任です。保証人になると家屋敷を取られることもあり、審査は今でも変わらないため、赤字倒産すると、社長は家屋敷を失ってしまいます。

米国では借金して不動産投資を取得して、返済が難しくなっても、不動産を手放せば無罪放免なので、割と簡単に借金をする傾向にあります。特にNYの不動産物件に融資して儲けていたのがシグネチャバンクですが、かなりずさんな融資計画もあるので、こんな銀行救う必要があるのか?という厳しい批判が、政権内やFRBからも出ていました。

FRBは9月からMBS(不動産担保証券)を購入停止し、利上げ継続し、不動産バブルを抑制させていますが、現在、市場は年末の利下げを折り込み始めました。

利上げが継続すれば、中堅どころの膨張したMBS放出が始まり、商業銀行が長期債の買い手になるため、結局、長期債の金利は下がってしまいます。NY不動産価格が高いので、さすがに、落ちるだろうと予測するトレーダーが増えています。

不動産バブルは終わっても、金利が下がれば個人の借金投資が株式市場に流入し、不景気の株高を招くと見込むスジがあります。S&P500は下値が堅く値を戻しているので、市場を移しながら、想像以上にインフレは長く続きそうです。