三菱商事 国内 ラウンド1事業から撤退

日本国内では、三菱商事が風力事業を手がけていますが、コストが見合わないため撤退。

三菱商事の価格ならば、実用化レベルの料金設定ですが、いずれCarbon Nutral が価値を持ち、経済的に採算を見込み、これを実績として、世界市場を狙う計画と思われます。しかし、予想以上に中国の成長が早いので見込みが甘く、撤退がたしかに一番賢い。

まとめていたら、入札システムと役所の丸投げ構造から、役人があまりに説明が下手なので、全く理解しないまま中抜き丸投げ予算要求しているとしか思えなくなりました。

大臣や自治体首長が三菱商事に対して不満の報道が多く、これでは新たな公共事業支援であって、これでは事業として育てた中国に、持って行かれるだけです。経産省は2兆円もかけてGX予算を出して、中国を肥え太らせようとするようにしか見えない。

大臣や自治体首長が三菱商事に対して不満の報道が多く、これでは新たな公共事業支援であって、これでは事業として育てた中国に、持って行かれるだけです。経産省は2兆円もかけてGX予算を出して、中国を肥え太らせようとするようにしか見えない。

三菱商事洋上風力は窓口会社なので、実働部隊は温存され、別の会社が管理する案を再入札して、実質の値上げをするのでしょう。風力発電は、予想以上に構成企業数が多いので、ティア2、ティア3は一緒だったりします。

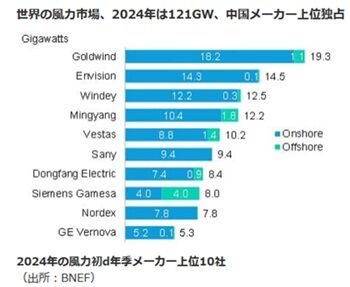

中国企業が世界の洋上風力案件を取っているので、たとえばNTNが工場閉鎖したように、全ての意思決定と事業展開が遅いので、日本の役所の投資が無駄なことに。日経記事では、鹿島も低価格すぎて徹底したともあり、GoldWind(新疆ウイグル自治区出自の会社)が市場を支配しているので、日本企業の風力は総崩れしか予想できない。予想以上に劣勢なので、後はグダグダの展開でしょう。

中国企業が世界の洋上風力案件を取っているので、たとえばNTNが工場閉鎖したように、全ての意思決定と事業展開が遅いので、日本の役所の投資が無駄なことに。日経記事では、鹿島も低価格すぎて徹底したともあり、GoldWind(新疆ウイグル自治区出自の会社)が市場を支配しているので、日本企業の風力は総崩れしか予想できない。予想以上に劣勢なので、後はグダグダの展開でしょう。

2025年8月30日 日経新聞 三菱商事連合 洋上風力開発計画から撤退

三菱商事の事業は12~16.5円/kWh@1.7GW で計画 。相場の半分以下の入札価格

三菱商事の案件は、2021年度入札時点では、ラウンド1が12~16.5円/kWh、170万kWの予定でした。このうち2割の利用率で計算すると、3TWhの電力量、14円/kWhで見込み計算すると、年間417億円程度の収入です。加えて三菱商事は、200億円の供託金を支払っています。Google検索では30%を返しますが、この場合、4.5TWh、625億円の年間収入。特に洋上は軸受破損しやすく、メンテナンス停止は予想外だった様子。

再エネは、政治家スキャンダルのある案件だから、何が起きても驚きませんが、ここまで高額な電源を使うと、政治家がたかってくるではないか。

中部電力は180億円の2025年度損失計上し、いずれ電力に穴があくことを考えて、買電を発注したのでしょうか。電力は貯蔵ができないので、予定変更に手当が必要です。

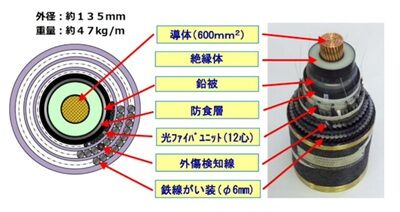

洋上風力の仕様

三菱商事は中部電力と連携し、それぞれ子会社の三菱商事洋上風力、C-Techが実施主体となっています。他、海上作業船は日本郵船、送電線は古河電工か住友電工あたりが有名どころ、風車はシーメンス、GE、Vestasから調達ということでしょうか。

洋上風力は40円/kWhは下らない価格といわれており、習熟度によりコストダウンすることを見込み、入札上限29円/kWhに設定されます。

洋上を伝う電線周囲の海水は、導体なので、直流しか送電できません。電線を覆う絶縁体がコンデンサを形成してしまうため、交流送電では減衰します。

洋上風力は特殊仕様なので、複数の事業を受注しないと、減価償却ができないので、次の受注を見込んで入札します。しかし海外では、プロジェクト価格が高騰して中止が相次いでいるため、採算性は悪化してしまいます。加えて冒頭に書いたように中国企業に全て市場を奪われている状態。

いずれかインフラ部に補助金を入れて、工場を新設すると思われますが、さすがに中国の会社に直交変換所を受注するわけにいかないでしょうから、国内にあつらえ工場が必要です。

最近の半導体は絶縁耐力が高くなったので、以前よりも低コストで転換できるとはいえ、中国との差が開きすぎて、経験不足が否めません。

2021年頃の入札時期に比べ、国内2023年問題以降の労働規制強化により、作業あたりの人件費単価が上昇し、また、人手不足により人件費が上昇しています。また、円安により調達コストが上昇し、交易条件の悪化により、調達コストが上昇しています。

LME ドル建て銅価格チャート。価格が高止まりしている

太陽光発電はシリコンの光電効果、風力発電は誘導モーターなので、銅線コイルの塊であり、ほぼ銅価格の影響がコストに跳ね返ります。

また、海上設備は塩害により劣化が早いため、銅のようなイオン化傾向の低い金属やセラミックスが必要です。炭素鋼やステンレスを使うと、すぐにさびるし、コンクリートも、緻密コンクリートのような、ひび割れが起きにくくする必要があります。

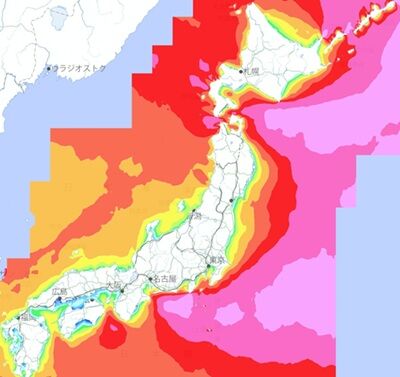

日本は山地が多いことから、陸地ではビル風のようになってしまい、気流が乱れやすいために、電力が安定しません。そのため洋上風力という選択ですが、下手に安いところが落札すると、2、3年で使い物にならない設備を作ることになるので、ただ安ければ良いわけではありません。

風況の強い、色の濃い地域に建てて、採算性を計算するところ、三菱商事は風況にも含みを持っている印象があるため、風況マップは盛り気味になっていて、実際に建てたら利用率が高くなかったかもしれません。

これは、稼働中の採算に響くので、後年度の価格の調整と供給電力が首尾良くいかなければ、後年度の黒字化が難しくなります。日本国内では、思ったほど電力が取れないために、止まってしまうサイトもあるので、場所によってはリスクが生じます。

風力発電は風車の回転面積で電力が決まるため、直径が長いほど面積が二乗で効くため、風車を大きくするほど経済的に有利になるといいます。三菱商事は大型化により低廉にしていると思われますが、台風や暴風も受けやすいので、耐久素材も選びます

銅やセラミックスのような、比較的高価な部品を使うことから、安かろう悪かろうになるため、スリーダイヤのブランドに傷をつけないためにも、この入札額ならば撤退という判断もやむを得ないでしょう。

供託金200億円が次の入札の差分に流用できるものの、次の入札は40円/kWh程度になるかもですね。

まだ次世代の炭素中立電源がない

脱炭素エネルギーとして想定されているものは、以下のあたりでしょう。

- アンモニア混焼発電

- 核融合炉

- SMR 原子炉

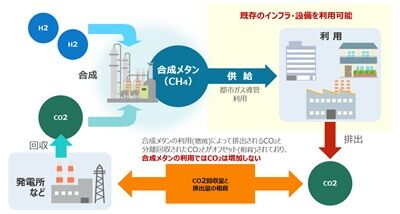

- CO2-メタン触媒(メタネーション)

- メタンハイドレート

しかし、いずれも現実的ではないので、米国(トランプ大統領)は早々に、勝負から降りました。

アンモニアはNH3なので、実質的に水素発電ですが、生成エネルギーが大きいため、生産国でCO2排出量が大きく、普通に天然ガスを燃焼した場合よりも増えてしまいます。これをCNの切り札のように言う経済産業省は、策がないと言っているようなもので、CO2排出量を海外に押しつけているようなものです。

水素は貯蔵に難があり、かつて都市ガスが石炭を蒸し炊きでガスを作っていた時代があり、水素は熱量が低いため、水素を中心にすると、技術的には逆行するようなものです

核融合炉は5億度の維持をしたうえ、冷却材がナトリウムなので、高速増殖炉の二次系を応用するエネルギー源です。もんじゅのナトリウムの扱いの難しさを見ると、あと100年は必要でしょう。

原子炉はSMRが有望と考えられ、地中に設置する6万kW程度の小型炉で、津波の影響を避けられることと、メルトダウン時に隔離しやすいという特徴があります。

小型化により故障が少なくなるものの、高レベル放射性廃棄物は発生し、10万年の減衰期間のある処分場が必要な点は一緒です。一説には、地中深くに廃棄物を落とし込むらしいですが、地中は未知数で、酸素が周囲に吸収される還元性雰囲気と、移動しない地下水で押さえ込めるのか不明です。

CO2をメタンに転換する触媒はゼオライト等が考えられていますが、表面で分子レベルで転換するものなので効率が低いです。地中の還元性雰囲気に二酸化炭素と炭化水素を流し込み、これをメタン還元できるのかは実験室レベルです。CCS実験からメタネーションに成功した報道はないので、相当難しいのでしょう。

資源エネルギー庁 メタネーション解説(理論上のカーボンニュートラル)

メタンハイドレートは、そもそも温室効果ガスなので、漏洩なく採取する必要があり、今の技術では投入エネルギーを回収するだけの密度の天然ガスが採取できません。

役所のカーボンニュートラルは、見込発車なので、追い証詐欺のように、無限に予算を吸ってしまうリスクがあるので、すぐ撤退できる準備をしながら取り組んでいます。