デジタル円:Central Bank Digital Currency

現在、CBDCでは中国のデジタル人民元が先行しています。

中国では偽札やマネーロンダリング対策の需要があるため、デジタル化が急速に進められてきました。

日本では、非効率な手形が流通しているため、これを廃止して電子決済を進め、資金回転率向上や、取引迅速化を進める必要がありました。元々、徴税や社会保険料の遺漏を防ぎ、マネーロンダリング防止の必要から、デジタル通貨の必要性が指摘されていましたが、ようやく実証ができた段階です。

昔からクロヨンやトーゴーサンといった課税捕捉率が、職種別に不公平という指摘があり、徴税逃れは難しくなるし、いずれ、ギャンブルの課税も取りやすくなると思われます。

課税や社会保険料の補足は、マイナンバーで管理できるので、マイナカードの作業遅れとは関係なく、紐付けが済んでいます。

DLT方式による改ざん防止

デジタル円のセキュリティは分散型台帳技術(Distributed Ledger Technology)というブロックチェーンの一種が使われます。DLTは暗号資産に比べて集約度が高く、漏洩点を限ることができますが、一つのノードにブロックチェーンの集合が置かれる点は同じなので、漏洩対策が完璧というわけではありません。

おそらく分散型台帳は日本銀行支店内に設置され、限られた接点を多重のゲートウェイを通過させて、漏洩を予防できるようにセキュリティを組むと思われます(ここは推測)。

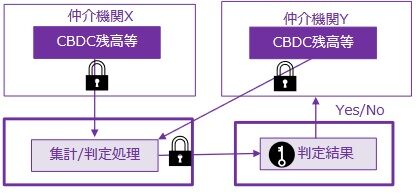

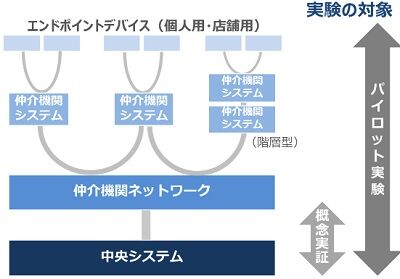

資金移動処理は、シンクライアントのように、端末(End point device)は資金移動の指示を判断するだけで、実際の移動は中央銀行サーバー内で行われます。

この場合、下図の中央システム内に、日本人全員の口座が必要になるわけで、現時点では、個人番号で名寄せされた状態でアカウントが用意され、中間の銀行口座が連動して資金移動し、中央銀行内のアカウントで全て管理されている状態の設計になっています。

さらに、全て中央銀行台帳アカウント内で通貨管理をする 設計パターン1、金融機関に橋渡しをして、金融機関内での処理を行う 設計パターン2 の2つの方法の処理方法が実験されています。

中央銀行内で、みずほ、三井住友、三菱UFJ等の口座全てを再現する方式と、中央銀行が金融機関に橋渡しをして、各行の処理を行う方式では、前者の方が確実に管理できますが、定期口座や外貨口座等含めた口座まで管理しきれないので、設計パターン1と設計パターン2の両方の折衷型になると思われます。

量子コンピュータは徐々に

現在、純粋な量子コンピューターはありませんが、擬似的に超電動型量子コンピュータが開発され、1クロックで平行処理可能な状態で、全ATMとPCからのトランザクションでも処理できるレベル(回線が先に限界を迎えますが)にあります。

超電導型量子コンピューター「IBM Q」 SCIENCE PHOTO LIBRARY/AFLO Newsweek から

マイニングのような機能を一つのコンピューターに備えるので、膨大な処理量を行うためには、超伝導は必須なので、2026年時点では、実験的に人数を限って口座が作られるようです。

様々な通貨設計

電子的に口座に記録された通貨ならば、年金や給付金を入金して、1年間使われなかったら減価させたり、自治体の債券と地域通貨を連動させ、固定資産税納付に使えるようにするなどの使い方ができます。

起債の手間を考えると、日本銀行券をハードカレンシーとして、対となる地方通貨を発行する使い方ができれば、個人の銀行口座資産を地方債に転換することができるので、公共機関の資金繰りは自由度が増します。

NECソリューションの地域通貨の解説画像

その他、死者の年金を消滅させたり、富裕すぎて使い切れなかった分を不用のして、予備費に移すという使い方もできるので、資金運用は便利になります。

企業では手形で90日待つ必要がなく、資金回転率が上がり、生産性を上げることができます。