前回の記事の続きですが、Xのやり取りで米山先生よりお返事をいただきましたので、こちらにまとめておきます*1。

Xでのやり取りのまとめ

前回の記事で書いたような米山先生の投稿への私の反論*2に対して米山先生からは以下のお返事をいただきました。

そこは誤解していないですよ。PB赤字の対GDP比が一定に維持されるという事は、PBの赤字がgを超えて増えないという事なので、その様に書いています。尚この前提は税収も歳出もgで増える事で、税収の上振れを減税してしまうと、歳出の増加によってPB赤字がg以上に拡大してしまい発散してしまいます。 https://t.co/JEIb0VNm5g

— 米山 隆一 (@RyuichiYoneyama) 2025年9月6日

お言葉ですが、下線部のような説明は不正確で、カッコ内の青線の部分と赤線の部分が同じ意味であるかのような誤解を与えます。ご指摘の通り、税収がgで増えるケースでPB対GDP比が一定になるのは、税収だけでなく歳出もgで増える場合ですから、歳出の方の前提を抜かした説明は不正確です*3。

「税収の上振れを減税してしまうと、歳出の増加によってPB赤字がg以上に拡大してしまい発散してしまいます」とおっしゃいますが、それは「歳出を抑制せずgで(無限に)増やしていく前提」ならばです。PB赤字対GDP比が発散しない組み合わせは税収も歳出もgで増えていくケース以外にもあり得ます*4。

玉木氏は来年度以降のプライマリーバランス黒字の一部の減税を目指しているようですが、それで債務残高が発散するという批判は大げさで妥当ではありません。減税の効果や財政規律や財政見通しの正確さなどは議論がありますが、ご批判は飛躍し過ぎていると思います*5。

このように指摘したところ、私の投稿に対する米山先生からの回答は以下の通りでした。税収だけでなく、歳出もgで増えるという条件を書かなかったのはXの字数制限の都合であるとのことです。

そこは文字数で割愛しました。勿論税収の上振れを減税すると同時に、歳出も削減し、PB赤字の対GDP比を一定に保てば債務の対GDP比は発散しません。玉木氏の説明は、その部分をその時その時で都合よく誤魔化して相手に都合よい解釈をさせるものだと思います。柿埜さんでなく玉木氏に言うべきでしょうが。 https://t.co/6jkn3vRX1x

— 米山 隆一 (@RyuichiYoneyama) 2025年9月6日

ですが、これは文字数で割愛するにしては重大すぎる前提で、できれば丁寧に書いていただきたいと思います。肝心な前提条件を述べずに、税収上振れを減税すると債務が発散するといった警告をするのは大げさで少々ミスリーディングです*6。

玉木氏の主張に矛盾があるというご見解ですが、出典と証拠を提示していただかないことには、私には何とも言えません。明確な証拠なしに議論するのは印象操作でしかないでしょう。そもそも私は別に特定政党の支持者ではないので何かご批判があるようでしたら、玉木氏本人に直接言ってください*7。

やり取りを終えた感想

Xでのやり取りは以上です。少々専門的でわかりにくかったかもしれませんが、一連のやり取りで、米山先生の意図は明確になりました。要するに経済成長による増収分を減税すると財政が破綻するという米山先生の主張は、歳出を抑制せず名目経済成長率と同じスピードで増やしていくならばそうなるという条件付きのものだったわけです。

こうした主張には2つの問題があります。第一に、米山先生の仮定したような歳出の膨張を放置して減税を繰り返すような政策をとり続ければ確かにいつかは財政破綻するのは事実ですが、そもそも相手が受け入れてもいない前提を明示的に示さずに設定して置いて、「そんなことをすれば財政破綻する」と批判するのはおかしいと思います。歳出を全く抑制しない前提を置いた議論であることを明記せずに、減税すれば財政が破綻することが証明されているかのような主張をするのは不当ではないでしょうか。

米山先生の意図がどうであれ、問題の表現が不正確なことに変わりはありません。そもそも税収も政府支出もgで増えるというのは、単にプライマリーバランス赤字の対GDP比が一定になる状況の特殊ケースに過ぎません。税収だけでなく、「政府支出もgで増える」という肝心な前提を「割愛」してしまうと、この条件は全く意味をなさないものになります。当然ですが、税収が経済成長率gで増え続けなければならず税収上振れ分の減税ができないなどという結論は決して出てこないのです*8。

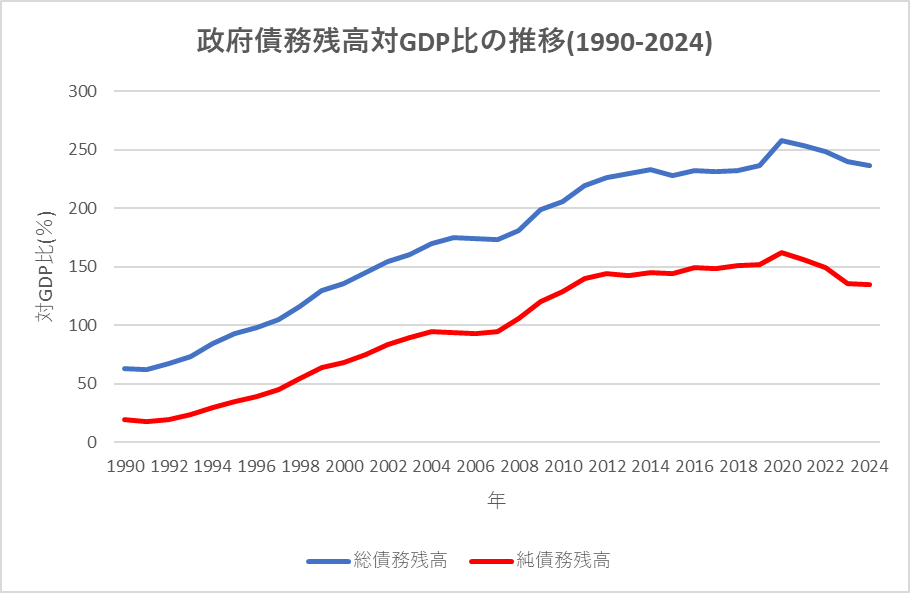

2つ目の問題ですが、現在の日本経済が財政赤字が発散経路に入ってしまう可能性は極めて低く、税収の上振れ分の減税が財政破綻を招くといった主張には根拠が薄弱です。政府債務残高の対GDP比はネットでみてもグロスでみてもアベノミクス以降は安定しており、どうみても債務が爆発的に増加して発散しつつある状況とは言えません。コロナ禍で一時的に悪化したもののそれ以降は大きく改善しており、2024年現在、純債務残高の対GDP比はピークの2020年から27.3%ポイント改善し、134.6%となっています。これは2011年以来最も良い数字です。債務残高の数字が高いのは事実ですが、現状が危機的かといえば、明らかに数年前よりむしろ良くなっているという方が正確です。

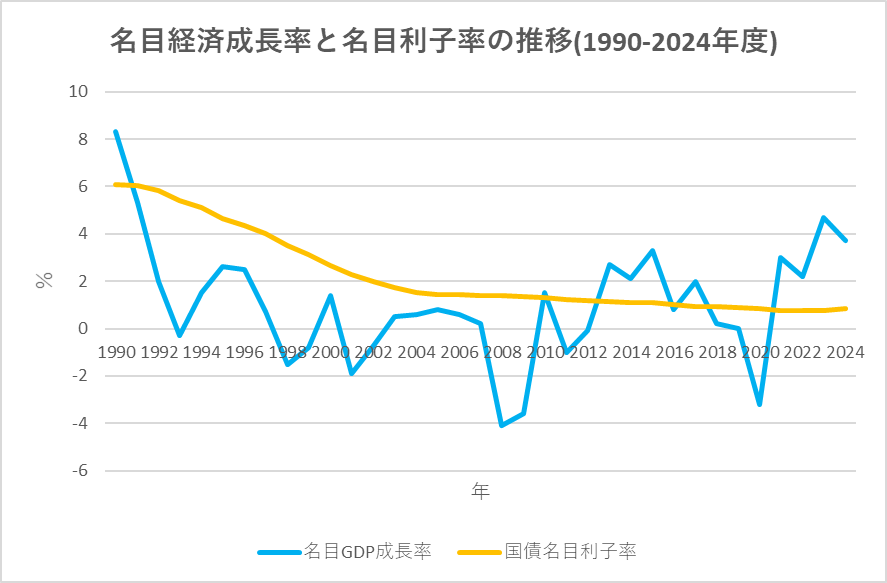

アベノミクス以降、コロナ禍の短期間を除き、近年の日本では名目経済成長率>名目利子率の状態が成立しています*9。これは直近でも変わりません。池田信夫先生は「今は「経済成長率<利子率」なんだよ。意味わかるか?」 などとおっしゃっていますが、これは現実の数字を見ずに印象論で書いている誤った主張です。日本の名目経済成長率は2024年度3.7%、2025年4-6月は前年同期比4.7%(前期比年率6.6%)ですが*10、2024年度の国債金利加重平均値は0.83%、直近の10年物国債金利は1.59%、40年物国債ですら金利は3.38%です*11。ここ最近金利は上昇していますが、これによる利払い費増加は新規国債・借換国債の分だけで極めて限定的ですし、利払い費増加は穏やかものにとどまります*12。

プライマリーバランス対GDP比もコロナ禍で一時的に悪化した時期はありましたが、それを除けばアベノミクス以降の名目成長率の回復と税収の増加で改善傾向が続いています。2012年度には-5.4%だったのが2024年度には-1.2%まで低下しました。今年度も改善傾向は続いており内閣府の中長期の経済財政に関する試算(2025年8月)の試算では-0.5%となる見通しで、来年以降は黒字転換が予想されています。この見通しの妥当性にはもちろん議論の余地がありますが、大幅な悪化が起きるような状況は想定しにくいといえます*14。

市場の評価を見ても、日本国債金利は主要国では極めて低いですし、よく使われるデフォルト・リスクの指標としてCDS*15の5年物国債の保証料を見ると*16、日本国債の保証料は米国よりも低く、ドイツ、スイス、オーストラリア等には及びませんが、英国や韓国と同水準で極めて信用度が高いと言えます。しかもアベノミクス以降、CDSの保証料は明確な低下傾向にあります*17。

要するに、現在の日本は、債務残高対GDP比は急速に低下しプライマリーバランス赤字対GDP比も縮小しており、名目経済成長率>名目利子率が成り立っている状況で、市場からも破綻リスクは極めて低いと評価されている国です。いま議論されている政治的に実現可能性が高い減税はせいぜい数兆~10兆円程度の(多くは恒久的ですらない)減税ですから、その程度の減税で財政が持続不可能になり債務残高が発散するという議論はあまりにも現実離れしています。もちろん、中には極端な規模の減税や財政拡大を主張をする人がいるのは事実ですが*18、減税を求める声を全て一緒くたにしてトンデモ経済学扱いするのは建設的姿勢ではないと思います。根拠の乏しい極端な財政破綻論もやはりトンデモ経済学の一種であることには変わりありません。

どういうわけか、昨今では減税を求めるのは愚かで無責任ということになっているようですが、それは根拠に乏しい主張です。このところ、日本では税収の伸び率が経済成長率よりも高い状況が続いていました。つまり、米山先生の仮定しているように「経済成長に伴い税収もgで増える」どころか、それ以上に増えていたわけです。例えばコロナ禍前の2019年から2024年までに一般政府歳入は17.7%増加していますが(一般会計税収は2019-2024年度に28.7%増加)、この間に名目GDPは9%しか伸びていません*19。景気回復の恩恵が実感できず不満を持つ人がいるのは理解できることでしょう。政治家の方には減税を求める国民の声を聞き、すぐに無知とか愚かである等と馬鹿にせず、真摯に向き合っていただきたいと思います。

*1:原則として、元の投稿を引用。

*2:やり取りはXでの投稿の形をとりましたが、私の2025年9月7日の米山先生への質問の投稿((1)、(2)、(3)、(4))は、基本的に前回の記事と同様の内容です。煩雑になるのでここには掲載しませんが、リンクを張っておきます。

*4:私の2025年9月7日のX投稿(6) 赤字部分は本ブログうでの掲載に当たり強調で色を変えています(以下赤字部分については同様).

*6:私の2025年9月7日のX投稿(8) ブログでの掲載に当たっては、冒頭の挨拶(「ありがとうございます」)を省略。

*8:また、これも当たり前ですが、短期的に景気対策等でプライマリーバランスの対GDP比が拡大する場合はあり得ます(むしろ拡大しなければその国の経済運営はどこかおかしい可能性が高いでしょう)。長期的に一定に収まっていればいいわけで、短期的な変動を過度に問題にする必要はありません。

*9:リフレ政策が財政改善に寄与している点については、ベン・ S ・バーナンキ(2017)「日本の金融政策に関する一考察」『金融研究』第36巻第4号,及び,アタナシオス・オルファニデス(2017)「中央銀行独立性の境界:非伝統的な時局からの教訓」『金融研究』 第37巻第4号を参照.

*10:9月8日発表の四半期別GDP速報の2025年4-6月期2次速報値の数字による。Xでの投稿では第二次速報値は発表前だったので第一次速報値を使っていましたが、第二次速報では値がやや上方修正されています。

*12:一部で過去の国債のすべての金利が一気に上昇すると誤解しているように見える意見を見かけますが、そうではありません。

*13:1995年以降の名目経済成長率は内閣府「国民経済計算」四半期別GDP速報(2025年4-6月期2次速報値(2015年(平成27年)基準),それ以前は2015年(平成27年)基準支出側GDP系列簡易遡及(1980年~1993年)の系列を使用.名目利子率は、財務省「国債等関係諸資料」普通国債の利率加重平均.

*14:ここでは詳述しませんが、インフレ率や需給ギャップなどを見ても日本経済が極端に過熱している状況であるとは言えませんし(日銀の需給ギャップは依然として小幅なマイナス)、インフレは食料価格高騰による一時的要因が大きいと言えます。インフレの先行指標の一つであるマネーストックは最近の金融引き締めを反映してM2は前年同月比1%、M3は0.6%と、リーマンショック直前の2006-2007年と同程度の増加率です。利上げの効果は徐々に出てきていますし今後インフレ率がわずかな減税で急騰するといった状況は考えにくいと言えます。

*15:クレジット・デフォルト・スワップ。これはデフォルトが起きた場合の一種の保険で、保証期間の破綻確率が高いほど保証料が高くなります。

*16:世界クレジット・デフォルト・スワップ・レート(CDS) - Investing.com

*17:第二次安倍政権発足時(2012年12月)には80.51bptでしたが、2025年9月現在は19.11bptまで低下しています。既にみたように、アベノミクス以降債務は安定し経済成長が続く下でドーマー条件も満たされていますから、これは驚きではありません。

*18:これは参政党やれいわ新撰組などの極端な積極財政を念頭に置いて書いています。念のために明記しておきますが、私自身そういう人たちを強く批判しています。

*19:ここでは名目値を示していますが、この間、物価も上昇していますから実質ではさらに小さくなります。