2026年1月31日公開

どうも千日です。2026年2月の住宅ローン金利が、主要行・ネット銀行・フラット35までほぼ出そろいました。

今月の金利動向を一言で表すなら、 「変動は表面上は横ばいだが、固定は完全に次のステージに入った」 という月です。

変動金利は前月から据え置き。一方で、10年固定・20年固定・35年固定、そしてフラット35はいずれも明確に上昇しました。 特にフラット35(買取型)は2.26%と、前月から0.18%の上昇です。

数字だけを見ると、「固定はもう高い」「変動のほうがまだマシではないか」と感じる方もいるかもですが、重要なことは金利水準を過去との比較だけで評価しないことです。

この記事では、2月の金利速報を起点に、 変動金利と固定金利をどう比較し、 今月どのように見るべきか解説していきます。

- 2026年2月の住宅ローン金利|まず全体像を押さえる

- 変動金利はどこまで上がるのか?2027年までの現実的な想定

- フラット35の2.26%は本当に高いのか?

- 保証型・子育てプラスを使えば固定はさらに下げられる

- 変動と固定を比較する際の本当のポイント

- まとめ~2026年2月の判断の補助線

千日太郎のYouTubeチャンネルでは、こうした新しい材料が出たときにリアルタイムで状況を解説します。チャンネル登録して最新情報を見逃さないようにしてください。

また、最新の日米金利動向については下記ページで毎日更新しています。

完全無料の住宅ローンシミュレーターはこちらから

2026年2月の住宅ローン金利|まず全体像を押さえる

最初に、今月の金利動向をタイプ別に確認しておきましょう。

変動金利は横ばいだが「安心材料」ではない

2月の変動金利は、主要行・ネット銀行ともに横ばいとなりました。

これだけを見ると、「変動は落ち着いた」と感じるかもしれません。

しかし、この横ばいは安定ではありません。 多くの銀行が、変動金利の見直し月を4月または5月に設定しているため、 2025年12月に実施された日銀の0.25%の利上げが、 まだ完全に反映されていないだけです。

つまり、現在表示されている変動金利は、 政策金利0.75%を織り込む前の数字であり、 これから借りる人も、すでに借りている人も、 「あと0.25%はほぼ確定で上がる」という前提で考える必要があります。

さらにその上がり幅については、銀行によって変わる可能性を含んでいます。変動金利が横ばいという見方は禁物です。

10年固定は0.2〜0.3%上昇、例外的に低い銀行もある

10年固定は、ほとんどの銀行で0.2〜0.3%の上昇となりました。

三井住友信託銀行やソニー銀行では、0.34%前後の引き上げです。

その中で目立つのが、auじぶん銀行の1.595%で横ばいという水準ですが、 10年固定は毎月金利が動く商品であり、 「今この数字が出ている」こと自体に過度な意味を持たせるべきではありません。

特定の銀行の一時的な低金利に引っ張られ、 住宅ローン全体を一本化してしまう判断は、 長期的にはリスクを高めることになります。

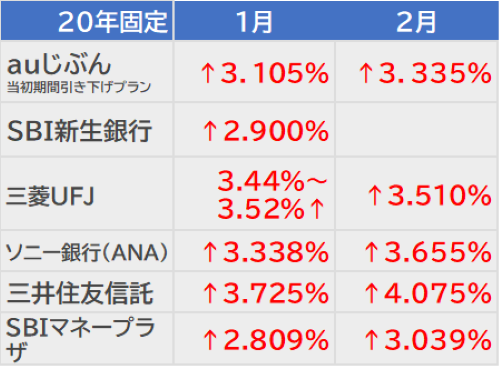

20年・35年固定は比較対象にならない

20年固定は3%後半から4%台、 35年固定も同様に3%後半から4%台に入りました。

この水準になると、 民間銀行の長期固定を選ぶ合理性はほぼないと思います。

フラット35は2.26%へ大幅上昇

フラット35(買取型)は2.26%。 前月から0.18%の上昇で、過去を振り返ってもかなり大きな上げ幅です。

ただし、ここで重要なのは、 「上がったかどうか」ではなく、「それでも割高なのか」 という点です。

変動金利はどこまで上がるのか?2027年までの現実的な想定

変動金利を判断する際に、 もっとも危険なのは「今はまだ低い」という理由で思考停止することです。

変動金利は、今後どこまで上がる可能性があるのか。 これは予想ではなく、日銀自身のスタンスから逆算できます。

日銀は「年に複数回の利上げ」を想定していることを明言しています。 仮に2026年中にあと2回(+0.5%)、 2027年にさらに2回(+0.5%)利上げが行われれば、 政策金利は1.75%に到達します。

この水準は、日銀が推計している中立金利レンジの下半分に位置しており、決して極端な引き締めシナリオではありません。

この場合、変動金利は 低い銀行でも2%前後、高いところでは2.25%程度まで上昇する可能性があります。

これから変動金利で借りる人は、「今の金利」ではなく、2%〜2.25%になった後の毎月返済額を基準に、 家計との相性を確認しておく必要があります。

フラット35の2.26%は本当に高いのか?

機構債との比較で見える政策的な低金利

住宅金融支援機構は、機構債を発行して資金を調達し、 その資金でフラット35を提供しています。

2026年2月の機構債の表面利率は2.78%です。 それに対してフラット35は2.26%。

つまり、0.52%の逆ざやを抱えながら貸している状態です。 民間金融機関では成立しない金利設定であり、 政策的な意図が明確に表れています。

10年国債より低い35年固定という異例の状況

さらに注目すべきは、 2月時点の10年国債利回りが2.27%だった点です。

国が10年間お金を借りる金利よりも、 個人が35年間固定で借りる住宅ローンのほうが低い。

これは市場原理では説明できず、 「まだ使える固定金利」だと断言できる状態です。

保証型・子育てプラスを使えば固定はさらに下げられる

フラット35は買取型だけで判断すべきではありません。 保証型を使えば、条件次第で金利をさらに下げることができます。

また、子育てプラスを使えば、 当初5年間、最大1%の金利引き下げが可能です。

条件が合えば、 当初5年間は1%前後、 場合によっては1%を下回る水準で 固定できるケースもあります。

固定金利が上がった今だからこそ、 制度の使い方が結果を大きく左右します。

変動と固定を比較する際の本当のポイント

比較で見るべきは、 「どちらが得か」ではありません。重要なのは、 どこまで上がったら耐えられなくなるか、 どこで天井を確定したいかの2点です。

変動は「今」ではなく「上がった後」、 フラットは「当初引き下げ後」と「その後」。 この前提を揃えてシミュレーションします。

そのうえで、 逆転点を自分の条件で把握する。 これが唯一、再現性のある判断方法ではないでしょうか。

まとめ~2026年2月の判断の補助線

2026年2月は、 変動は横ばい、固定は大幅上昇という月でした。しかし、変動は落ち着いたのではなく、 上昇が先送りされているだけです。

一方、フラット35の2.26%は、 機構債・国債と比較しても、 まだ割安な固定金利と評価できます。

今月の判断軸は次のようになるでしょう。

- 変動は、2%超まで上がっても家計が崩れないか。

- フラットは、今の水準で天井を確定する価値があるか。

これらを踏まえて必ずご自身の条件でシミュレーションを行い、 住宅購入計画を更新してください。

以上、千日のブログでした。

毎月更新!住宅ローンランキングを更新しました!

毎月更新!年齢、年収別の最適住宅ローンランキング➤姉妹サイト「千日の住宅ローン無料相談ドットコム」へ

| ランキング | 年齢 | |||

|---|---|---|---|---|

| 20代 | 30代 | 40代 | 50代以上 | |

| 新規借入 | 20代800未満 | 30代600未満 | 40代600未満 | 50代1000未満 |

| 30代600~1200 | 40代600~1200 | 50代1000以上 | ||

| 20代800以上 | 30代1200以上 | 40代1200以上 | ||

| 共働き夫婦 | 20代共働き | 30代共働き | 40代共働き | 50代共働き |

| 独身 | 20代独身 | 30代独身 | 40代独身 | 50代独身 |

| 団信 | 20代団信 | 30代団信 | 40代団信 | 50代団信 |

| 借り換え | 20代借換 | 30代借換 | 40代借換 | 50代借換 |