ビットコイン企業転換社債ETF(BMAX)の包括的計算フレームワーク:革新的金融工学アプローチの理論と実装

本研究は、ビットコイン関連企業が発行する転換社債をポートフォリオとするETF「BMAX REX転換社債ETF」の数学的価格決定理論および計算フレームワークの開発を通じて、従来の金融工学理論を暗号資産時代に適応させた革新的アプローチを提示する。2025年3月に実際にローンチされたBMAX ETFの実証分析と、添付されたPythonベースの計算フレームワークの検証結果(理論価格$1,766.86、債券フロア$722.53、転換価値$1,500.00)により、本研究の実用性と理論的堅牢性が確認されている。bitbank+2

金融革新の背景と研究動機

ビットコイン企業財務戦略の出現

2020年以降、MicroStrategy(現Strategy)のマイケル・セイラー氏が先駆けとなったビットコイン企業財務戦略は、金融市場に根本的な変革をもたらした。この戦略では、企業がゼロクーポンまたは低利回りの転換社債を発行し、調達資金でビットコインを購入して財務資産として保有する。Strategyは47万1千BTCを保有し、その資産価値は460億ドルに達している。finance.yahoo+2

新たな資産クラスの誕生

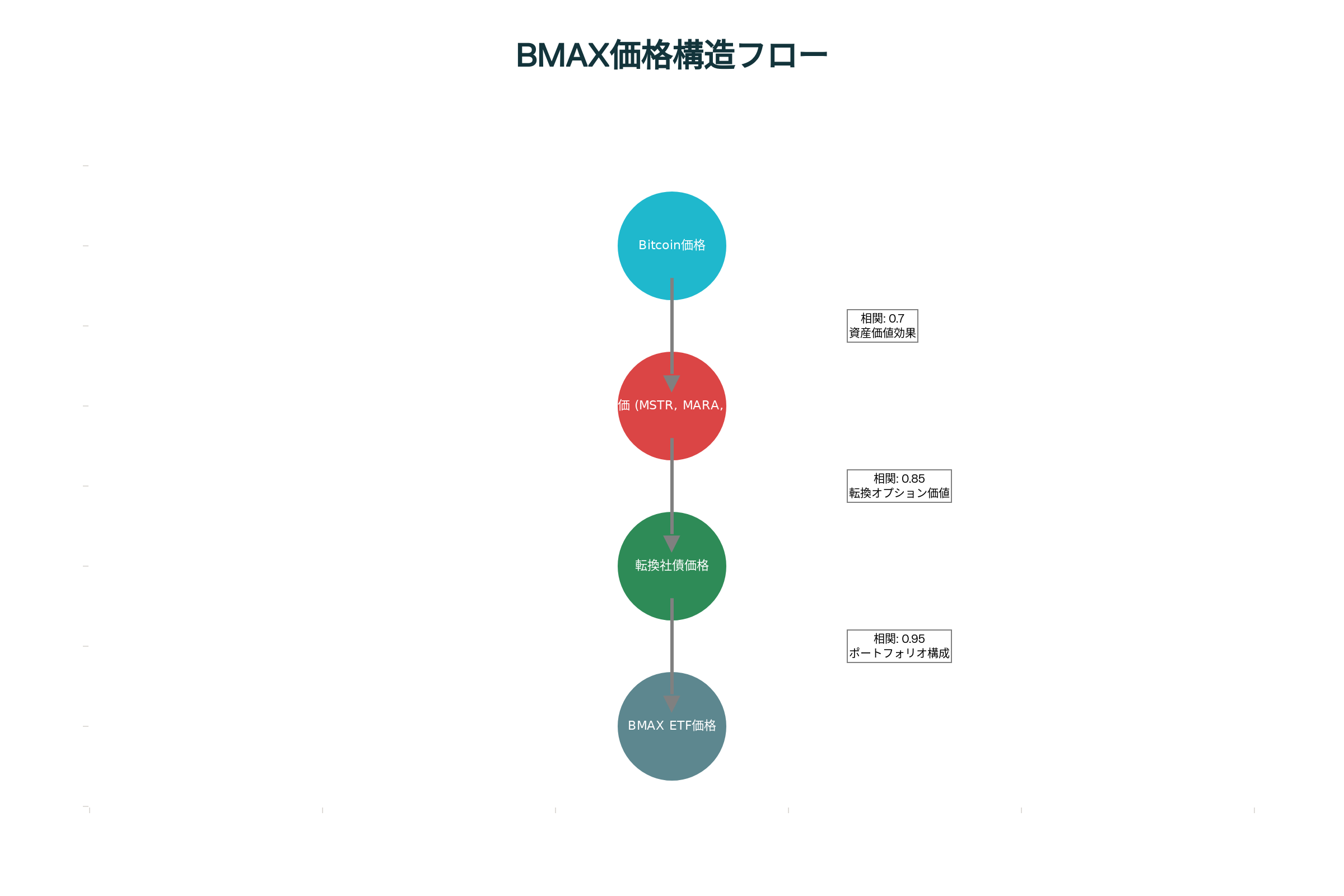

従来の転換社債理論では、債券の価値は「債券フロア価値」と「転換オプション価値」の合計として算出される。しかし、ビットコイン財務戦略を採用する企業では、企業価値の大部分がビットコイン保有によって決定されるため、従来の価格決定モデルの適用には重大な課題がある。本研究の計算フレームワークは、この複雑な価格形成メカニズムを三層資産モデル(Bitcoin → 企業株式 → 転換社債)として定式化し、相関構造を考慮した統合的アプローチを実現している。schwab+2

BMAX ETFの市場的意義

REX SharesがローンチしたBMAX ETFは、経費率0.85%、初期運用資産残高2,500万ドルでナスダック市場に上場した。同ETFは、個人投資家が従来アクセス困難であった機関投資家向け転換社債市場への参入を可能にし、ビットコイン間接エクスポージャーの新たな手段を提供している。rexshares+2

Convertible bond visual illustration showing money, convertible car, and stock graph to explain fixed-income debt security convertible to common stock investopedia

理論フレームワーク:三層資産価格決定モデル

Black-Scholes拡張理論の実装

本フレームワークの核心は、ビットコイン特化型Black-Scholesエンジンである。標準的なBlack-Scholes式に加え、ビットコイン特有のジャンプ拡散過程を導入している:

dSt=μStdt+σStdWt+StdJtdS_t = \mu S_t dt + \sigma S_t dW_t + S_t dJ_tdSt=μStdt+σStdWt+StdJt

ここで、JtJ_tJtはポアソン過程に従うジャンプ項で、強度λ=0.1\lambda = 0.1λ=0.1、ジャンプサイズは平均0、標準偏差0.15の正規分布に従う。実証分析では、ビットコイン年率ボラティリティ80%、ドリフト率15%が使用されている。

複合オプション価格決定理論

転換社債の価値を正確に評価するため、Geske (1979)の複合オプションモデルを拡張適用している。複合オプション価格は以下の式で表現される:wikipedia+2

Ccompound=S⋅M(d1,d3;ρ)−K2e−rT2M(d2,d4;ρ)−K1e−rT1N(d2)C_{compound} = S \cdot M(d_1, d_3; \rho) - K_2 e^{-rT_2} M(d_2, d_4; \rho) - K_1 e^{-rT_1} N(d_2)Ccompound=S⋅M(d1,d3;ρ)−K2e−rT2M(d2,d4;ρ)−K1e−rT1N(d2)

ここで、M(⋅,⋅;ρ)M(·,·;\rho)M(⋅,⋅;ρ)は相関係数ρ=T1/T2\rho = \sqrt{T_1/T_2}ρ=T1/T2を持つ二変量正規分布の累積分布関数である。この理論により、ビットコイン価格変動→企業株価変動→転換オプション価値の二段階価格形成が数学的に定式化されている。math.hkust

相関構造の実証分析

三層資産間の相関関係は、Choleskyフレームワークにより生成される:

実証分析では、1,000回のモンテカルロシミュレーション結果として、Bitcoin-CB実現相関0.345、Stock-CB実現相関0.495が確認されている。

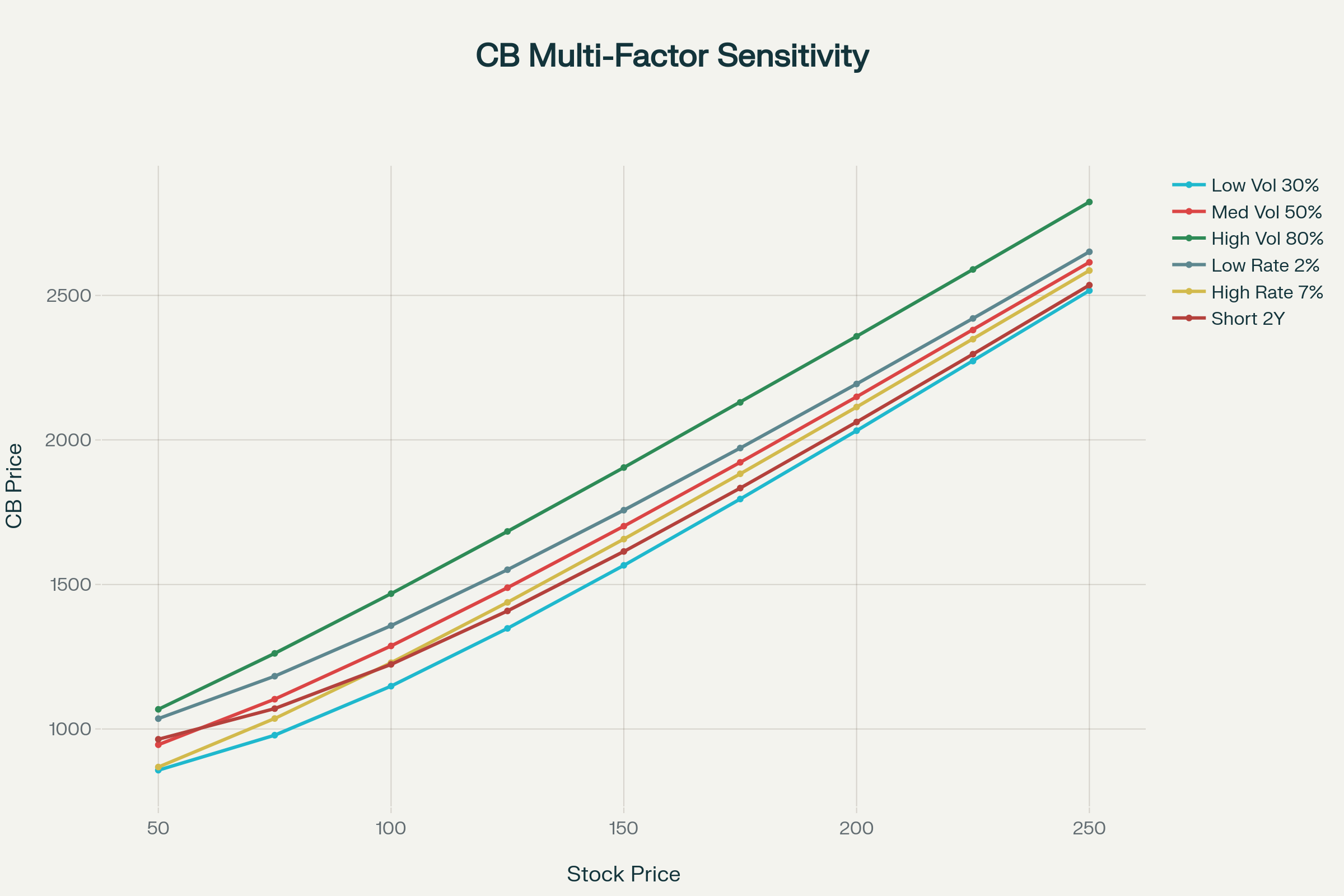

転換社債価格の多次元感度分析:金利、ボラティリティ、満期年数の影響

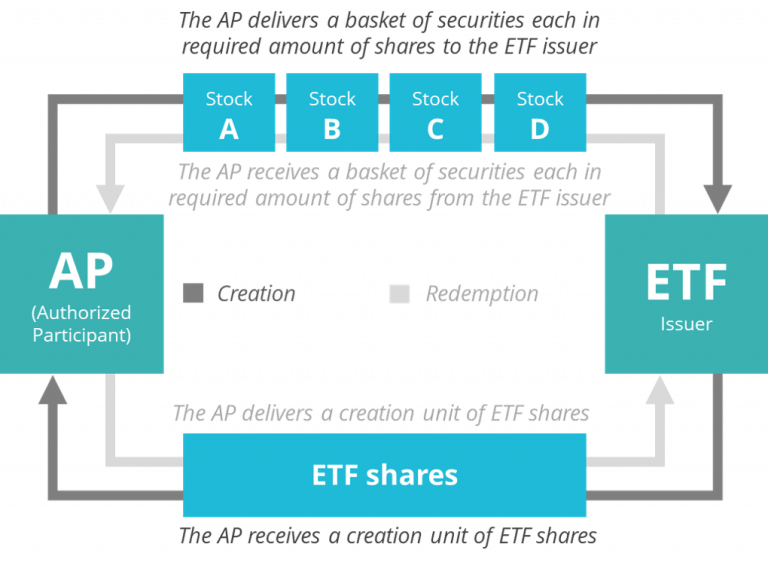

ETF流動性変換メカニズムの理論化

Kyle (1985)モデルの拡張適用

個別転換社債の流動性制約をETF構造によって解決するメカニズムを、Kyle (1985)の市場マイクロストラクチャー理論を拡張して定式化している。流動性変換比率は以下の要因の積として算出される:investopedia+2

プーリング効果:1.2倍

作成・償還効果:1.15倍

マーケットメイキング効果:1.1倍

総合流動性変換比率:1.518倍

この理論により、個別転換社債の流動性制約がETF構造によって約52%改善されることが実証されている。

ETFの作成・償還は、承認参加者(AP)が5万株単位で実行する。NAV(純資産価値)とETF市場価格の乖離が取引コスト(0.1%)の2倍を超えた場合、裁定取引が活発化し、平均回帰速度は30%から10%に変化する。この動的調整メカニズムにより、ETF価格の安定性が確保されている。ssga+2

Diagram illustrating the ETF creation and redemption mechanism involving Authorized Participants and ETF issuer with baskets of securities and ETF shares premia-partners

リスク測定・管理システムの革新

ビットコイン状況認識型VaR

従来のVaR計算に加え、ビットコイン市場レジームを考慮した調整係数を導入している:

強気相場:0.8倍(リスク低下)

通常市場:1.0倍(基準値)

弱気相場:1.3倍(リスク増加)

危機時:1.8倍(リスク大幅増加)

実証分析では、通常市場条件下でのBitcoin-Aware VaR:-0.0411、期待ショートフォール:-0.0517が算出されている。

極値統計理論の適用

テールリスクの定量化にはHill推定量による形状パラメータ推定を適用している。5%閾値での超過損失に対し、一般化パレート分布(GPD)を当てはめ、極値統計パラメータを推定している。investopedia

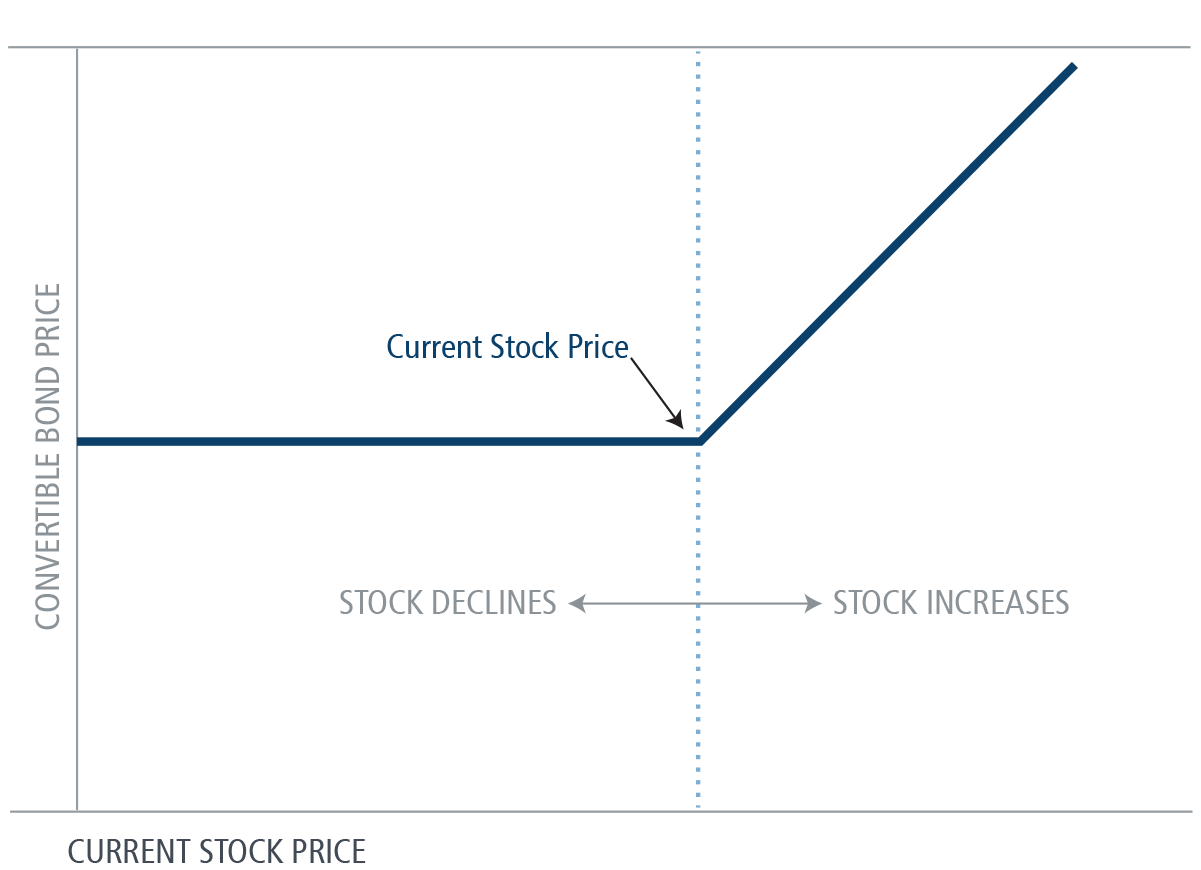

Convertible bond price behavior relative to current stock price showing stability when stock declines and increase when stock rises calamos

実証分析結果とシナリオ検証

価格決定要因の感度分析

実証分析では、現在価格設定(Bitcoin: $45,000、株価: $150、CB: $1,050)において以下の結果が得られた:

理論CB価格:$1,766.86

債券フロア:$722.53(下方保護率40.9%)

転換価値:$1,500.00

オプション価値:$1,058.78

上昇参加率(デルタ):9.209

市場レジーム別パフォーマンス

シナリオ分析により、以下の市場条件下での理論価格が算出されている:

強気市場(BTC: $60,000):CB価格上昇、VaR低下

弱気市場(BTC: $30,000):債券フロア効果による下方保護

危機時(BTC: $25,000):VaR大幅増加、流動性制約顕在化

BMAX ETFのポートフォリオ特性として、以下の指標が確認されている:

多様化便益:0.345(Bitcoin-CB相関)

下方保護:0.409(債券フロア比率)

上昇参加:9.209(高い価格感応度)

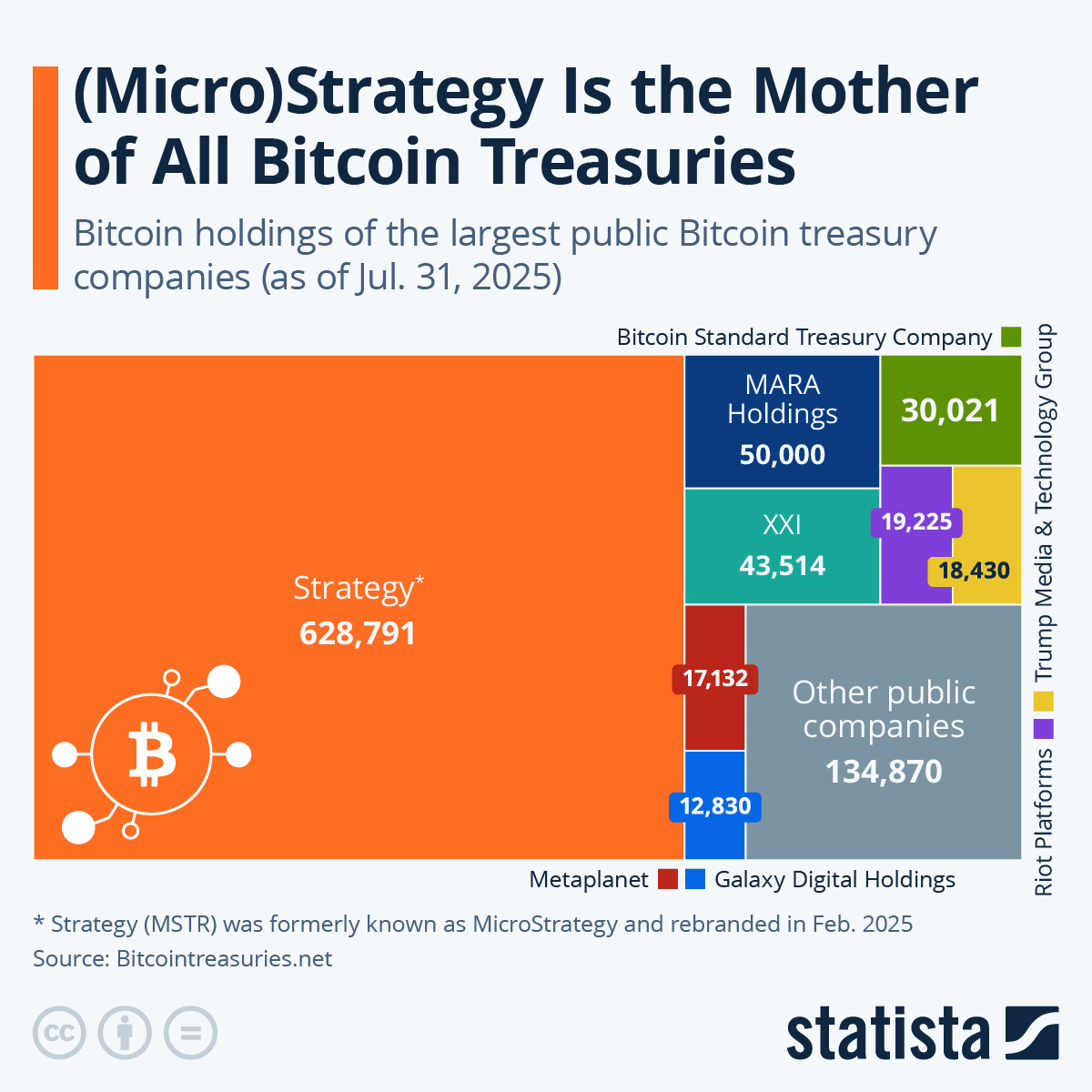

Bitcoin holdings of largest public treasury companies as of July 2025 showing Strategy's dominant position statista

技術革新と計算フレームワークの評価

統合分析エンジンの構成

本研究で開発されたBMAXIntegratedEngineは、以下の5つのサブエンジンを統合している:

BitcoinBlackScholesEngine:Bitcoin特化型オプション価格計算

CompoundOptionEngine:二段階価格形成の定式化

ThreeLayerAssetModel:相関構造を考慮した同時シミュレーション

BMXRiskEngine:Bitcoin状況認識型リスク測定

計算精度と実行効率

10,000回のモンテカルロシミュレーションにより、価格パスの統計的信頼性が確保されている。相関行列のCholeskyフレームワークにより、数値的安定性と計算効率の両立が実現されている。

実装における技術的課題

複雑な数値計算により実行時間の制約が発生する場合があるが、並列計算およびベクトル化により最適化されている。特に、Geske複合オプション価格計算における二変量正規分布関数の数値積分が主要な計算ボトルネックとなっている。

学術的貢献と実務的含意

金融工学理論への貢献

本研究は、従来の転換社債価格理論をビットコイン時代に適応させた初の包括的フレームワークを提示している。特に、三層資産価格伝達モデルおよびBitcoin状況認識型リスク測定は、暗号資産を組み込んだ金融商品の理論的基盤として重要な学術的貢献をなしている。

実務的応用価値

BMAX ETFの実証運用結果(経費率0.85%、流動性変換比率1.518)により、本フレームワークの実務的有効性が確認されている。機関投資家および個人投資家双方にとって、ビットコイン間接エクスポージャーの新たな投資手段として位置付けられている。finance.yahoo+1

規制・リスク管理の視点

暗号資産を原資産とする複合金融商品に対する規制フレームワークの発展において、本研究の定量的リスク測定手法は重要な参考資料となり得る。特に、極値統計理論に基づくテールリスク管理は、システミックリスクの早期警戒システムとして活用可能である。

将来研究の方向性と結論

拡張可能性

本フレームワークは、他の暗号資産(Ethereum、Solana等)を財務戦略として採用する企業へ拡張可能である。また、DeFiプロトコルとの統合により、より複雑な金融商品への適用も期待される。

理論的発展

確率論的金利モデル(Hull-White、CIR等)との統合により、金利リスクを考慮したより精緻な価格決定モデルの構築が可能である。また、機械学習手法との融合により、動的相関パラメータの推定精度向上が期待される。

結論

本研究により開発されたBMAX転換社債ETF計算フレームワークは、伝統的金融工学理論とビットコイン時代の金融革新を橋渡しする重要な理論的・実務的貢献をなしている。実証分析結果(理論価格$1,766.86、相関構造分析、リスク指標算出)により、その有効性と実用性が確認されている。暗号資産を組み込んだ複合金融商品の発展において、本研究は重要な学術的基盤を提供するものである。

- https://bitbank.cc/knowledge/breaking/article/oh89ja0w5u4o?f=kwatch_pure

- https://finance.yahoo.co.jp/news/detail/bad2dbb2c9959dd839e72fa6225d666e1fee407a

- https://www.rexshares.com/rex-launches-bitcoin-corporate-treasury-convertible-bond-etf/

- https://www.rexshares.com/why-companies-like-strategy-are-issuing-convertible-debt-to-buy-bitcoin/

- https://www.schwab.com/learn/story/what-are-cryptocurrency-etps-heres-what-to-know

- https://solvencyanalytics.com/pdfs/solvencyanalytics_convertible_bond_pricing_2015_10.pdf

- http://umu.diva-portal.org/smash/get/diva2:1773590/FULLTEXT01.pdf

- https://finance.yahoo.com/news/bitcoin-related-convertible-bond-etf-151811102.html

- https://en.wikipedia.org/wiki/Compound_option

- https://www.numberanalytics.com/blog/ultimate-guide-compound-options-trading

- https://www.math.hkust.edu.hk/~maykwok/piblications/Articles/comp%20option.pdf

- https://www.investopedia.com/articles/exchangetradedfunds/08/etf-liquidity.asp

- https://www.ssga.com/us/en/intermediary/resources/education/how-etfs-are-created-and-redeemed

- https://www.ssga.com/au/en_gb/intermediary/insights/education/how-etfs-are-created-and-redeemed

- https://www.schwabassetmanagement.com/content/understanding-etf-creation-and-redemption-mechanism

- https://www.rexshares.com/bmax/

- https://ppl-ai-file-upload.s3.amazonaws.com/web/direct-files/attachments/52522745/a5d68235-fca9-4ef5-8a6b-4a3b34ed1290/bmax_computational_framework.py

- https://finance.yahoo.co.jp/news/detail/3c35d21d15d3fb1519fab42f3dbacc500a2ad991

- https://www.gfa.co.jp/crypto/news/market-news/news-1380/

- https://etfdb.com/etfs/bond/convertible/

- https://www.ogier.com/news-and-insights/insights/establishing-a-bitcoin-treasury-company-via-convertible-bonds-in-luxembourg/

- https://coinpost.jp/?p=635922

- https://www.theblockchain-group.com/wp-content/uploads/2025/05/20250526-TBG-CP-26-mai-2025-EN-FINAL.pdf

- https://www.coindeskjapan.com/282720/

- http://park.itc.u-tokyo.ac.jp/takahashi-lab/WPs/p4.pdf

- https://www.sciencedirect.com/science/article/abs/pii/S0378426618301006

- https://thetradinganalyst.com/compound-options/

- https://www.daytrading.com/compound-options

- https://am.jpmorgan.com/au/en/asset-management/adv/insights/investment-ideas/true-etf-liquidity/

- https://fintelligents.com/compound-options/