ミルトン・フリードマンが1950年代に変動為替相場を提案したとき、それをまじめに受け取る人は少なかった。為替レートは物差しのようなもので、それが毎日、伸びたり縮んだりしては貿易はできない。

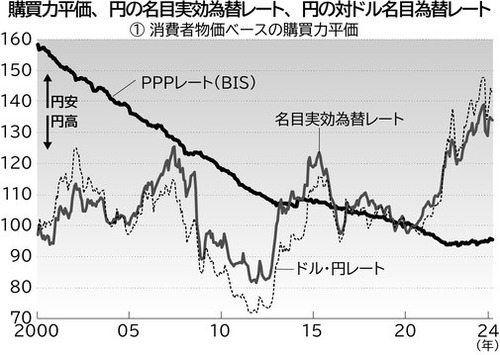

それが1970年代にドルが弱くなって金・ドルが兌換停止になり、なし崩しに変動相場制になった。フリードマンは通貨価値がその購買力に等しい水準に決まると考えたが、実際の為替レートは購買力平価(PPP)とはほど遠い。今の円のPPPはBISによれば1ドル=約95円だが、名目為替レートは154円で、その60%である。

歴史上、これほど大きくPPPと名目レートが離れた例は少ない。円高方向に大きく外れたのは1995年で、ピーク時には79円台を記録した。これはクリントン政権のドル安誘導で政治的につけたレートだったが、意外に大きな影響をもたらした。この時期から所得収支の黒字が増え始めたのだ。

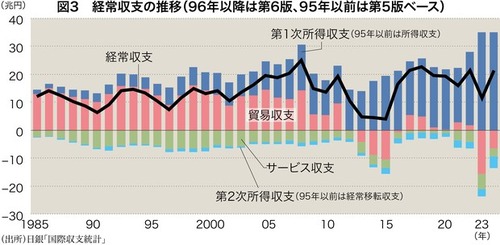

これは初期には、円高による製造業の資本逃避だった。不良債権問題で弱った日本の通貨価値が史上最高になったのは明らかに過大評価だったので、海外生産を増やしたのだ。その後クリントン政権の方針転換で円は下がり、金融危機の起こった1998年には140円まで下がったが、空洞化は止まらず、今では経常収支の黒字はすべて所得収支である。

続きは10月17日(月)朝7時に配信する池田信夫ブログマガジンで(初月無料)

それが1970年代にドルが弱くなって金・ドルが兌換停止になり、なし崩しに変動相場制になった。フリードマンは通貨価値がその購買力に等しい水準に決まると考えたが、実際の為替レートは購買力平価(PPP)とはほど遠い。今の円のPPPはBISによれば1ドル=約95円だが、名目為替レートは154円で、その60%である。

歴史上、これほど大きくPPPと名目レートが離れた例は少ない。円高方向に大きく外れたのは1995年で、ピーク時には79円台を記録した。これはクリントン政権のドル安誘導で政治的につけたレートだったが、意外に大きな影響をもたらした。この時期から所得収支の黒字が増え始めたのだ。

これは初期には、円高による製造業の資本逃避だった。不良債権問題で弱った日本の通貨価値が史上最高になったのは明らかに過大評価だったので、海外生産を増やしたのだ。その後クリントン政権の方針転換で円は下がり、金融危機の起こった1998年には140円まで下がったが、空洞化は止まらず、今では経常収支の黒字はすべて所得収支である。

続きは10月17日(月)朝7時に配信する池田信夫ブログマガジンで(初月無料)