きょうは参院選の投開票だが、長期金利は1.6%に近づいている。与野党ともにインフレの最中にバラマキを主張し、財政赤字が減る見通しがないので、日本国債はヘッジファンドの空売りの標的になっている。

そのファンドからみると、日本経済はどう見えるだろうか。本書は世界最大のヘッジファンドの創業者レイ・ダリオの見た政府債務サイクルの分析だが、その「やってはならない債務管理の見本」として取り上げられるのが日本である。

1980年代に膨大な過剰債務が蓄積され、それが90年代以降に不良債権となって戦後最大の債務危機が起こった。日本経済は早急に債務整理(deleveraging)をすべきだったが、政府は財政出動でゾンビ企業を延命し、危機を拡大してしまった。

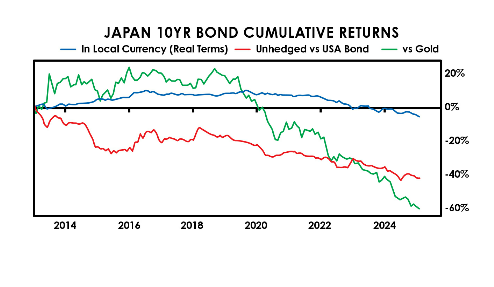

小泉政権で不良債権を整理してからも過剰債務(企業の貯蓄超過)は残り、デフレをもたらした。しかし安倍政権は逆にデフレを解消すれば経済が回復すると考え、黒田日銀は大量の通貨を発行した。その結果、大幅な円安になり、日本国債は米国債に対して45%、金に対して60%も減価した。

10年物国債の累計リターン(国内・ドル・金ベース)

これは国内ではゆるやかな実質賃金の低下としてあらわれたが、金ベースでみると、2000年から現在までに賃金は1/13になった。この交易損失(円の購買力の低下)が、世界の中で日本が貧しくなり、輸入物価が上がり、生活が苦しくなった原因なのだ。

日本の賃金(金ベース)

続きは7月21日(月)朝7時に配信する池田信夫ブログマガジンで(初月無料)

そのファンドからみると、日本経済はどう見えるだろうか。本書は世界最大のヘッジファンドの創業者レイ・ダリオの見た政府債務サイクルの分析だが、その「やってはならない債務管理の見本」として取り上げられるのが日本である。

1980年代に膨大な過剰債務が蓄積され、それが90年代以降に不良債権となって戦後最大の債務危機が起こった。日本経済は早急に債務整理(deleveraging)をすべきだったが、政府は財政出動でゾンビ企業を延命し、危機を拡大してしまった。

小泉政権で不良債権を整理してからも過剰債務(企業の貯蓄超過)は残り、デフレをもたらした。しかし安倍政権は逆にデフレを解消すれば経済が回復すると考え、黒田日銀は大量の通貨を発行した。その結果、大幅な円安になり、日本国債は米国債に対して45%、金に対して60%も減価した。

10年物国債の累計リターン(国内・ドル・金ベース)

これは国内ではゆるやかな実質賃金の低下としてあらわれたが、金ベースでみると、2000年から現在までに賃金は1/13になった。この交易損失(円の購買力の低下)が、世界の中で日本が貧しくなり、輸入物価が上がり、生活が苦しくなった原因なのだ。

日本の賃金(金ベース)

続きは7月21日(月)朝7時に配信する池田信夫ブログマガジンで(初月無料)