このツイートに対して著者から公開質問状をいただいた。6回もあるので全部はお答えできないが、要点だけ。

まずこの「チャンネルくらら」を私は見ていないし、見る気もありません。私が読んだのはKindle Unlimited版です。「ネトウヨ」などの表現で気分を害したのならおわびしますが、いま読み返しても私の評価は残念ながら同じです。

私が「フリードマンは日本経済なんか論じてない」というのは、最近のリフレ論争の話で、これは彼が2006年に死去したのだから当然です。柿埜さんが引用しているWSJのコラムは1997年のもので、そこでフリードマンが論じているのは、1990年代の金融緩和が遅きに失したという話です。

これは結果論としては(日銀も含めて)ほとんどの専門家が認めることで、別にリフレ派だけが指摘したわけではない。リフレ派というのは日本ローカルのアマチュア集団であり、フリードマンが「私はリフレ派だ」と言ったこともない。

ただリフレをゼロ金利でも通貨供給を増やせばインフレになるという主張と定義すると、フリードマンの主張には日本のリフレ派と共通点があります。そしてそれが、多くの点で正しかった彼の唯一の誤りでした。

その原因は、フリードマンのこのコラムでも明らかです。彼は一貫してmoney supplyという言葉を使い、それを日銀がコントロールできると想定している。日銀は市中銀行の資金需要に応じて受動的に通貨を供給しているという「日銀理論」を批判し、長期国債を買うなどの「非伝統的手法」を使えば、マネーサプライはコントロールできるという。

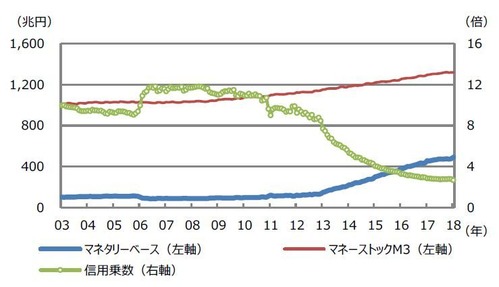

しかし現実には、黒田総裁が国債を500兆円以上も爆買いしてもインフレは起こらなかった。その原因は、今となっては明らかです。フリードマンの最大の誤りは、通貨供給=資金需要と考え、マネタリーベースとマネーストックを区別しなかったことです。

これを逆説的な形で指摘したのはMMTでした。信用創造は通貨供給とは無関係に「万年筆マネー」で行われるので、資金需要(マネーストック)が増えない限り、マネタリーベース(MB)を増やしても、信用乗数(M3/MB)が下がるだけなのです。

信用乗数の変化(三井住友アセットマネジメント調べ)

貨幣数量説が成り立つ定常状態ではM3とMBを区別する必要はないが、2000年代の日本のような「流動性の罠」ではそうは行かない。もともと資金需要がないので、長期国債の金利もほぼゼロになってしまう。それを日銀が買う量的緩和には一定の効果があるが、それも自然利子率がマイナスになるとどうにもならない。

要するにフリードマンは、経済がつねに均衡状態にあり、市場はつねにクリアされると想定したのです。これはワルラス以来の伝統であり、その条件なしでは経済学は成り立たない。それは近似的には成り立ち、また長期的には正しいと考えてもいいでしょう。

しかし残念ながら、2000年代以降の日本経済では大きな需要不足が残り、市場はクリアされない。実物経済の不均衡を金融政策で解決することは不可能です。それはフリードマンのきらいな財政政策で解決するしかない。長期国債のみならず、株式や不動産まで買う黒田日銀の財政ファイナンスは、実は財政政策だったのです。

これはひどい本だった。フリードマンは日本経済なんか論じてないのに、思い込みでフリードマンをリフレ派にしている。PHP研究所は絶版にすべきだ。 https://t.co/KpR7BEivLa

— 池田信夫 (@ikedanob) February 11, 2023

まずこの「チャンネルくらら」を私は見ていないし、見る気もありません。私が読んだのはKindle Unlimited版です。「ネトウヨ」などの表現で気分を害したのならおわびしますが、いま読み返しても私の評価は残念ながら同じです。

私が「フリードマンは日本経済なんか論じてない」というのは、最近のリフレ論争の話で、これは彼が2006年に死去したのだから当然です。柿埜さんが引用しているWSJのコラムは1997年のもので、そこでフリードマンが論じているのは、1990年代の金融緩和が遅きに失したという話です。

これは結果論としては(日銀も含めて)ほとんどの専門家が認めることで、別にリフレ派だけが指摘したわけではない。リフレ派というのは日本ローカルのアマチュア集団であり、フリードマンが「私はリフレ派だ」と言ったこともない。

ただリフレをゼロ金利でも通貨供給を増やせばインフレになるという主張と定義すると、フリードマンの主張には日本のリフレ派と共通点があります。そしてそれが、多くの点で正しかった彼の唯一の誤りでした。

金融政策の時代は終わった

これはかなり本質的な誤りで、クルーグマンがフリードマンへの弔辞で指摘したように、マネタリストはほとんどの点でケインジアンに対して勝利を収めたが、金融理論については敗北したのです。その原因は、フリードマンのこのコラムでも明らかです。彼は一貫してmoney supplyという言葉を使い、それを日銀がコントロールできると想定している。日銀は市中銀行の資金需要に応じて受動的に通貨を供給しているという「日銀理論」を批判し、長期国債を買うなどの「非伝統的手法」を使えば、マネーサプライはコントロールできるという。

しかし現実には、黒田総裁が国債を500兆円以上も爆買いしてもインフレは起こらなかった。その原因は、今となっては明らかです。フリードマンの最大の誤りは、通貨供給=資金需要と考え、マネタリーベースとマネーストックを区別しなかったことです。

これを逆説的な形で指摘したのはMMTでした。信用創造は通貨供給とは無関係に「万年筆マネー」で行われるので、資金需要(マネーストック)が増えない限り、マネタリーベース(MB)を増やしても、信用乗数(M3/MB)が下がるだけなのです。

貨幣数量説が成り立つ定常状態ではM3とMBを区別する必要はないが、2000年代の日本のような「流動性の罠」ではそうは行かない。もともと資金需要がないので、長期国債の金利もほぼゼロになってしまう。それを日銀が買う量的緩和には一定の効果があるが、それも自然利子率がマイナスになるとどうにもならない。

要するにフリードマンは、経済がつねに均衡状態にあり、市場はつねにクリアされると想定したのです。これはワルラス以来の伝統であり、その条件なしでは経済学は成り立たない。それは近似的には成り立ち、また長期的には正しいと考えてもいいでしょう。

しかし残念ながら、2000年代以降の日本経済では大きな需要不足が残り、市場はクリアされない。実物経済の不均衡を金融政策で解決することは不可能です。それはフリードマンのきらいな財政政策で解決するしかない。長期国債のみならず、株式や不動産まで買う黒田日銀の財政ファイナンスは、実は財政政策だったのです。