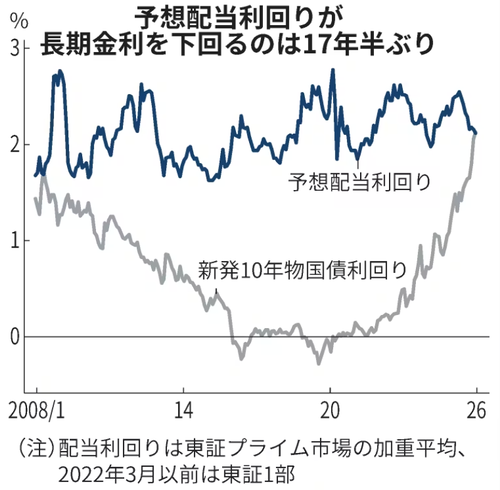

長期金利が急上昇し、株式の配当利回りと逆転した。これ自体は当たり前で、株式の主たる利益はキャピタルゲインなので、配当(インカムゲイン)だけを比べると債券のほうが高くなる。

ただ異様なのは、ここ3年の長期金利の急速な上昇である。その一つの原因は、日銀総裁の交代である。黒田総裁は2022年末にYCCで激しく国債を買い支えたが、植田総裁はそういう金利操作をやめたからだ。

また長期金利は財政状況を反映する。通貨としては通常、日銀券だけが想定されるが、その残高は約120兆円。それに対して国債は約1100兆円と、ほぼ10倍である。両者の違いは金利がつくかつかないかだけだから、政府債務としては国債のほうがはるかに重要である。

これも基本的には株式と同じである。たとえばマイクロソフトの株価が62ドルだとすると、時価総額は株価に発行ずみ株式数77億株をかけて4770億ドルだ。つまり

時価総額=株式数×株価

ここでマイクロソフトの株式でものを買う経済があるとする。たとえば1株でコーヒー10杯というように物価を決めると、その「物価水準」は価格/株価で決まる。株価が上がるとコーヒーは安くなり、株価の逆数になるので、物価=1/株価だから、

物価=株式数/時価総額

同じように(日銀券を含む)統合政府の債務を考えると、物価水準は次のように決まる。

物価水準=名目政府債務/財政黒字の現在価値(*)

右辺の分母は、正確には「無限の将来にわたるプライマリー黒字の割引現在価値」である。これも時価総額と同じく実現するとは限らないが、ここでは代表的個人は合理的で、予想が正確に実現すると仮定する。

つまり政府が「積極財政」で財政赤字を増やすと、金利が上がって物価は上がるのだ。これは政府債務として日銀券だけでなく国債や日銀当座預金を含む統合政府で考えているからだ。また(*)から

財政黒字の現在価値=名目政府債務/物価水準

だから、債務残高が同じでも物価(右辺の分母)が上がると物価が上がり、実質債務(財政黒字の現在価値)が減って実質債務のデフォルトが起こるのだ。ここでは政府債務は先送りできると仮定しているが、政府は無期限に借金を続けることができるだろうか?

MMTは返済を無期限に(ゼロ金利で)延期できると考えるが、FTPLでは金利が上がるので、(*)式の右辺が大きくなって財政インフレが起こる。通常の金融理論とは逆に、金利が上がると物価が上がるのだ(金利上昇にはインフレを抑制する効果もあるが、ここでは貨幣需要関数を考えない)。

高市政権は金利が上がると円高になると思っていたようだが、いま起こっているのはその逆である。世界のマーケットは日本の財政インフレを予想しているので、バラマキを増やすと金利が上がり、物価が上がって円は下がる。それは政府債務として日銀券よりはるかに重要な国債の残高をここまで増やした無謀な財政の結果である。

ただ異様なのは、ここ3年の長期金利の急速な上昇である。その一つの原因は、日銀総裁の交代である。黒田総裁は2022年末にYCCで激しく国債を買い支えたが、植田総裁はそういう金利操作をやめたからだ。

また長期金利は財政状況を反映する。通貨としては通常、日銀券だけが想定されるが、その残高は約120兆円。それに対して国債は約1100兆円と、ほぼ10倍である。両者の違いは金利がつくかつかないかだけだから、政府債務としては国債のほうがはるかに重要である。

政府の「時価総額」を計算する

それは必ずしも悪いことではない。Cochraneのいうように国債は政府の発行する株式のようなもので、短期的な景気変動に対するバッファとしては税よりすぐれている。株式は返済する必要がないのと同じく、国債も償還を先送りできる。問題は、政府の「時価総額」がどのように算定されるかだ。これも基本的には株式と同じである。たとえばマイクロソフトの株価が62ドルだとすると、時価総額は株価に発行ずみ株式数77億株をかけて4770億ドルだ。つまり

時価総額=株式数×株価

ここでマイクロソフトの株式でものを買う経済があるとする。たとえば1株でコーヒー10杯というように物価を決めると、その「物価水準」は価格/株価で決まる。株価が上がるとコーヒーは安くなり、株価の逆数になるので、物価=1/株価だから、

物価=株式数/時価総額

同じように(日銀券を含む)統合政府の債務を考えると、物価水準は次のように決まる。

物価水準=名目政府債務/財政黒字の現在価値(*)

右辺の分母は、正確には「無限の将来にわたるプライマリー黒字の割引現在価値」である。これも時価総額と同じく実現するとは限らないが、ここでは代表的個人は合理的で、予想が正確に実現すると仮定する。

物価が上がると実質債務が減る

したがって名目政府債務残高を所与とすると、物価は財政黒字の現在価値で決まる。これは(株式数を所与とすると)株価が時価総額で決まるのと同じだが、(*)式の右辺の分母は無限の将来までの財政黒字を金利で割り引いた現在価値だから金利が上がると小さくなり、右辺が大きくなって物価は上がる。つまり政府が「積極財政」で財政赤字を増やすと、金利が上がって物価は上がるのだ。これは政府債務として日銀券だけでなく国債や日銀当座預金を含む統合政府で考えているからだ。また(*)から

財政黒字の現在価値=名目政府債務/物価水準

だから、債務残高が同じでも物価(右辺の分母)が上がると物価が上がり、実質債務(財政黒字の現在価値)が減って実質債務のデフォルトが起こるのだ。ここでは政府債務は先送りできると仮定しているが、政府は無期限に借金を続けることができるだろうか?

MMTは返済を無期限に(ゼロ金利で)延期できると考えるが、FTPLでは金利が上がるので、(*)式の右辺が大きくなって財政インフレが起こる。通常の金融理論とは逆に、金利が上がると物価が上がるのだ(金利上昇にはインフレを抑制する効果もあるが、ここでは貨幣需要関数を考えない)。

高市政権は金利が上がると円高になると思っていたようだが、いま起こっているのはその逆である。世界のマーケットは日本の財政インフレを予想しているので、バラマキを増やすと金利が上がり、物価が上がって円は下がる。それは政府債務として日銀券よりはるかに重要な国債の残高をここまで増やした無謀な財政の結果である。