「家を建てるので電気自動車(EV)も一緒に買いたいけど、家もクルマもローンを組むのはさすがにちょっと…」とあきらめていませんか? じつは住宅ローンにEV購入資金を組み込む“裏ワザ”があるんです。しかも、ウワサでは家とEVを別々に購入するより圧倒的におトクとか…!? そこで、このスキームを考えた「ヤマダホームズ」の副社長と部長を直撃! 驚きのEV購入術に迫りました。

住宅ローンにEVを組み込む“裏ワザ”の正体

駐車可能台数が増えるマイホーム購入時に、EVをセカンドカーなどとして検討する人は多いでしょう。ただ、通常、住宅ローンと金利の高い自動車ローンを一本化することはできませんし、二重ローンは家計の大きな負担となります。

しかし、ヤマダホームズさんはこの常識を覆す提案を行っているのだとか。なんと、住宅ローンにEVの購入資金を組み込むことが可能だというのです! これにより、低金利かつ長期の住宅ローン枠でEVを導入でき、月々の支払額を劇的に抑えることができます。

これが本当ならまさに裏ワザ。その真偽を確かめるべくヤマダホームズの副社長と部長を直撃し、根掘り葉掘り聞いてみました。

【今回の取材でお話を聞いた方】

写真右:倉田正和さん(株式会社ヤマダホームズ 代表取締役兼副社長執行役員)/左:佐藤栄記さん(株式会社ヤマダホームズ 法人企画部 部長)

金利はディーラーローンの1/6!? 「住宅ローン一本化」の衝撃

EV DAYS編集部「さっそくEVをおトクに手に入れる方法について教えてください! 住宅ローンに“EV購入資金を組み込む”というのは、具体的にどういう仕組みなのですか?」

倉田副社長「通常、家とEVを一緒に購入したいと思っても、住宅ローンと自動車ローンの一本化は金融機関がOKを出しません。なので、家は住宅ローン、EVは自動車ローンとそれぞれ別々にローンを組むことになります。しかし、そうすると自動車ローンの月々の支払いがお客さまの大きな負担になってしまうんですね」

EV DAYS編集部「住宅ローンに比べて自動車ローンは金利が高く、期間も5年程度が主流ですからね。仮に500万円のEVを購入し、金利が年率4~8%程度のディーラーローンを組むとすると、5年間の月々の支払い額は約9~10万円…。住宅ローンプラスその負担は正直キツイです…」

倉田副社長「そこで私たちが提案するのが、EVを“クルマ(移動手段)”ではなく“動く蓄電池”として考え、スマートハウスに不可欠な蓄エネ設備として住宅ローンに組み込むことです。それによって結果的に最長50年の住宅ローンに一本化されますので、月々の支払いが安く抑えられ、お客さまの負担が軽減されます」

EV DAYS編集部「なるほど! だから住宅ローンと自動車ローンを“まとめる”のではなく、住宅ローンに“組み込む”という言い方なのですね。ちなみに金利の目安はどれくらいですか?」

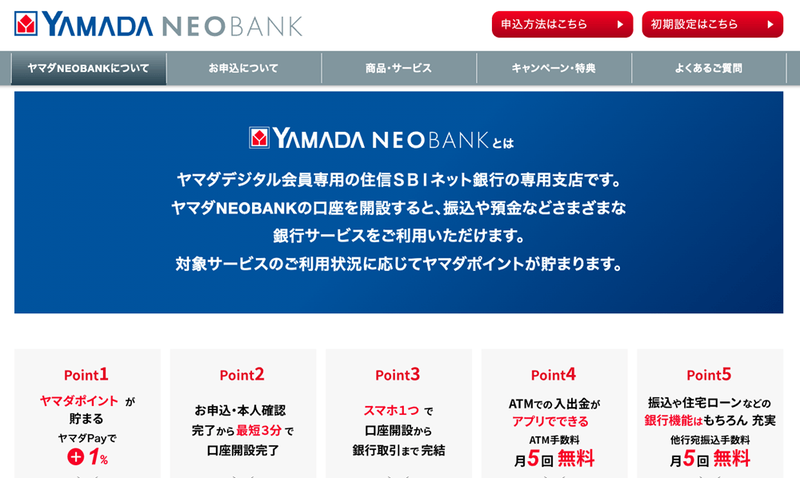

佐藤部長「我々のグループで提供する『ヤマダNEOBANK住宅ローン』を利用した場合、条件にもよりますが変動金利で年0.65%~※です。ディーラーローンの金利を4%と仮定しても、その6分の1程度です」

※ 2026年2月時点

日産、ホンダ、BYDも対象。V2H対応の10車種から選べる

EV DAYS編集部「EVの対象車種は決まっているのですか? 選び放題というわけではないと思いますが…」

倉田副社長「選べる車種は、日産、ホンダ、ヒョンデ、BYDの4社からで、2026年2月時点で計10車種が対象となっています。共通しているのはV2Hに対応していること。EVを“動く蓄電池”として捉える以上、蓄電池として使えるV2H対応車種であることも条件です」

〈表〉「ヤマダNEOBANK住宅ローン」の対象車種 ※メーカー50音順

| メーカー | 車種・グレード |

| 日産 | ・サクラ ・リーフ B7 X ・アリア B6 |

| ヒョンデ | ・INSTER ・KONA Voyage ・IONIQ 5 |

| ホンダ | ・N-ONE e: |

| BYD | ・DOLPHIN ・ATTO3 ・SEAL |

※2026年2月時点。ヤマダホールディングスグループからの購入に限る

EV DAYS編集部「なるほど、理屈は完璧ですね!ただ…、ガソリン車に慣れ親しんだ層からすると『とはいえ、EVって実際どうなの?』という本音もありそうです」

倉田副社長「そこはぜひ、声を大にしてお伝えしたい(笑)。実は私自身、プライベートでEVに乗っているんです。私の場合、深夜が安い電気料金プランに加入しており、仕事から帰ってきて安い電気でフルチャージできるので、ガソリン代と比較すると驚くほど安いです。なによりEVの加速の滑らかさと静かさは格別です。乗ってみて魅力を実感しました。みなさんにも早く体験してほしいですね」

ディーラーローンとはここが決定的に違う!

買った瞬間から、EVは自分のモノになる

EV DAYS編集部「太陽光発電やV2Hを備えるスマートハウスと一緒にEVを購入できるので、電気代も節約できそうですね」

倉田副社長「おっしゃるとおりです。スマートハウスは太陽光発電でつくった電気をEVや家庭用蓄電池に蓄えるだけでなく、IT技術を駆使して自動的に設備機器を制御することで、住宅のエネルギー消費を最適化します。

昼間に太陽光発電でつくった電気をEVに蓄えておき、夜間にその電気を家に戻して自家消費すれば電気代を安く抑えられるので、月々のローン負担をさらに軽減できるでしょう。EVの充電も日常使い程度なら太陽光発電でつくった電気だけで十分です」

EV DAYS編集部「お話を聞くと良いことづくしですが、そうなるとユーザー心理として『何か裏があるんじゃないか?』と少し心配になります。うがった見方をすると、EVは最低10年間乗らなきゃダメとか、何か縛りみたいなものがあるのでは…?」

佐藤部長「補助金を活用した場合、規定期間(3~4年)の保有義務が発生しますが、自動車ローンでの購入ではございませんので基本的には売却、乗換は任意です」

EV DAYS編集部「じゃあ、極端な話、クルマを乗り換えたくなった場合、そのEVを売ってしまってもいいんですか?」

佐藤部長「補助金の件を踏まえていただければ、原則問題ありません。月々のお支払いに問題がないのなら、生活状況に応じてEVを売却したり、別のクルマに乗り換えたりしていただいて構いません」

設備保証は10年、構造は20年。住まいの安心感も充実

EV DAYS編集部「ちなみにコストの話でいうと、ローンだけでなく維持費の問題もあります。とくにスマートハウスは、太陽光発電、V2H、エコキュートなど、さまざまな設備を標準搭載していますので、メンテナンスコストがけっこうかさみそうです」

倉田副社長「太陽光発電やV2Hは対象外になりますが、IHクッキングヒーター、エコキュート、食器洗い乾燥機などの住宅設備については、メーカー保証以外に我々独自の保証をつけていて、10年以内の故障による修理や交換であれば原則何度でも無償で対応します。

また、構造躯体(※1)に関しても20年保証を設定しています。法律上は、新築住宅の引渡し後に欠陥が見つかった場合に修繕費用をカバーするため10年保証が義務付けられていますが、私たちはそこに10年上乗せして20年の保証をつけています」

※1:建物を構造的に支える基礎、柱、梁、壁、床、屋根など主要な骨組みのこと。

EV DAYS編集部「本当に至れり尽くせりですね。なぜそこまでするのでしょうか。もっといえば、なぜ住宅メーカーがEVを販売するのでしょうか。その真意を教えてください」

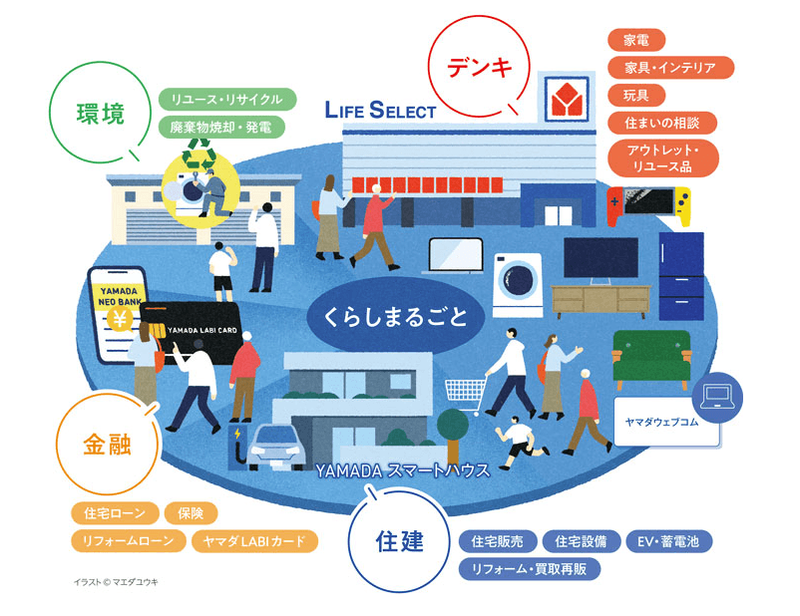

倉田副社長「それは当社グループが『くらしまるごと』という成長戦略を掲げ、従来の家電量販店の枠組みにとどまることなく、くらしをまるごと支えることをミッションとしているからです」

ヤマダグループが描く「くらしまるごと戦略」

家電から住宅、そして金融へ。ヤマダが描く「くらし」の完成形

EV DAYS編集部「くらしまるごと戦略…? それはヤマダグループにとってどんな未来を描く成長戦略なのでしょうか」

倉田副社長「もともと家電量販店だったヤマダがなぜ住宅事業に参入したのか、まずその経緯から説明しましょう。『くらしまるごと戦略』という概念が立ち上がったのは2011年のことですが、その前年の2010年、ヤマダの売り上げはひとつのピークを迎えます。2011年7月の地上デジタル放送への移行に向けて、受信機の普及や薄型テレビの買い替え需要が急増したからです」

EV DAYS編集部「アナログ停波による地デジ完全移行ですね」

倉田副社長「一方で2010年代初頭は、少子高齢化が進むとともにネット社会が発展し、スマホの普及によって総合型ECモールのユーザーが爆発的に増えた時期でした。

そこで家電と親和性の高い住まいに注目し、家電販売を起点に『住建』『家具』『金融』など、くらしに関するさまざまな事業を立ち上げると山田会長が大号令をかけたのです」

EV DAYS編集部「それが『くらしまるごと戦略』の始まり…」

倉田副社長「『くらしまるごと戦略』が正式にスタートしたのは2018年のことですが、同年、真っ先に誕生したのがヤマダホームズでした。ヤマダホームズは注文住宅や分譲住宅の設計・施工、販売を手掛けるハウスメーカーですが、ヤマダが手掛ける住宅なら、それは家電と融合したIoT機能をもつ住宅を提案すべきだろうと」

EV DAYS編集部「IoT住宅、つまりスマートハウスですね」

倉田副社長「スマートハウスは、太陽光発電などでエネルギーをつくる『創エネ』、家庭用蓄電池などでエネルギーを蓄える『蓄エネ』、エコキュートなどでエネルギーを最小化する『省エネ』、をHEMS(ホームエネルギーマネジメントシステム)がコントロールします。しかし蓄エネに用いるなら、より大容量のバッテリーをもち、いざというとき移動もできるEVのほうが蓄電池より価格と性能のバランスに優れています」

グループの金融サービス活用。執念で埋めた最後のピース

EV DAYS編集部「なるほど、それで住宅ローンにEV購入資金を組み込んで販売する業界初のスキームを考えついた…と」

佐藤部長「以前からEVを蓄電池と捉えて住宅ローンに内包できないかと考えていたんです。しかし、いくつかの金融機関に打診しましたが、難しいというところが大半でした」

EV DAYS編集部「え、なぜダメだったんですか?」

佐藤部長「理由はわかりませんが、金融機関には金融機関の事情があるんだろうと思います」

EV DAYS編集部「金融機関がOKしなかったのなら、では、どうやって住宅ローンにEV購入資金を組み込んだんですか?」

倉田副社長「すでにヤマダグループの金融サービスとしてスタートしていた『ヤマダNEOBANK住宅ローン』における協業先の住信SBIネット銀行と協議を行ったのです。その結果、EV購入資金をローンの一部として組み込むことを可能にできました」

EV DAYS編集部「まず『くらしまるごと戦略』があり、そこから足りないピースを一つひとつ埋めていき、住宅ローンにEVを組み込んだんですね。すごい! 壮大なストーリーです」

ヤマダホームズが考える「EVの価値」

EV DAYS編集部「最後に、マイホームとEVの購入を検討されている方に向けて、ヤマダホームズからのメッセージをお願いします」

倉田副社長「いま住宅は断熱性・気密性を高め、家庭内のエネルギー消費をどんどん効率的にする流れがあります。ただ、資材価格や労務費が上がっているうえ、そのように住宅の省エネ性能が向上していけば、当然ながら建築コストも高くなっていきます。そこで重要になるのは、家を建てたあとのコストをいかに安く抑えることができるかという点です。

だからこそ、私たちは住宅に太陽光発電やV2Hを導入しているわけです。そこにEVを組み合わせれば、再生可能エネルギーで発電した電気で経済的に移動できるし、あるいは昼間にEVに蓄えておき、夜間に使うことで電気代の節約効果も期待できます。こうしたライフスタイルを二重ローンではなく住宅ローンに一本化できるのは、非常に魅力的な選択肢だと自負しています」

EV DAYS編集部「家を建てたあとのランニングコストまで考えれば、EVは最強の選択肢ですね」

倉田副社長「はい。ただ、たとえば、奥さまがキッチンのグレードを上げたい…などのご希望があれば、太陽光発電などのエネルギー設備が予算から削られてしまうことも少なくありません。それでは本来の『おトクな暮らし』が遠のいてしまいます。そこで私たちは東京電力グループと協働した『ZEROレジ』も提供しています。これは初期費用0円で太陽光発電などを導入できる仕組み。こういったサービスも活用いただき、理想の住まいとおトクな暮らしの両立を諦めないでいただきたいですね」

EV DAYS編集部「住宅ローンにEVを内包する、銀行サービスまで創った執念と合理的な仕組み。住まいと移動が融合する新たな選択肢に注目ですね。本日は貴重なお話をありがとうございました!」

【あわせて読みたい記事】

▶EVシフトの舞台裏 ー知られざるTEPCOの仕事ー

※本記事の内容は公開日時点での情報となります