電気自動車(EV)を所有する際にかかる維持費のなかでも、多くの人が気になるのが「税金」でしょう。2026年度は自動車税制が見直されます。それによりガソリン車に比べて税制優遇を受けてきたEVがどんな影響を受けるのか、具体的にEVの税金は安くなるのか高くなるのか、気になる人も多いはず。EVを所有するなら知っておくべき「EVの税金」を紹介します。

※この記事は2025年4月8日に公開した内容をアップデートしています。

- 自動車税制の見直しでEVの税金はどうなる?

- EVを所有すると税金は具体的にいくらかかる?

- EVに適用される2つの税制優遇制度とは?

- EVにかかる税金をさらに詳しく解説!

- 近い将来に「EV増税」が始まるって本当?

- しかし…EVには購入費の補助金制度もある

- 納得感のある税制が日本のEV普及を左右する

注:

・本記事は令和8年度税制改正法案の成立を前提としています。

・本記事で「電気自動車(EV)」と表現する場合、「BEV(Battery Electric Vehicle)」を意味しています。PHEV(プラグインハイブリッド車)やFCEV(燃料電池車)とは区別しています。

・各税金については、普通車(自家用乗用車)の情報を掲載しています。軽自動車や事業用車両については金額が異なる場合があります。

【おすすめ情報】EV・PHEV充電器を自宅につけるなら、電気のプロにおまかせ!

東京電力グループのTEPCOホームテックでは、EV・PHEV充電器の設置工事はもちろん、必要に応じ電気契約容量の変更提案、電力会社への申請などもワンストップで行うことができます。詳しく知りたい方は以下をクリックしてみてください。

自動車税制の見直しでEVの税金はどうなる?

2026年度(令和8年度)の税制改正では環境性能割(旧・自動車取得税)が廃止されるなど、自動車税制が抜本的に見直されます。EVには税制優遇制度がありますが、この見直しによってEVの税金にどのような影響があるのでしょうか。まずEVにかかる税金について簡単に整理しておきましょう。

「環境性能割」の廃止によりEVの優位性がやや低下

そもそもEVやガソリン車といったクルマの種類を問わず、クルマにかかる税金には2025年度まで「自動車税」「自動車重量税」「環境性能割」の3種類がありました(消費税は除きます)。

〈表〉クルマにかかる税金の種類(2026年3月末まで)

| 種類 | 納めるタイミング | 納付先 |

| 自動車税(自動車税種別割) | 毎年1回5月に納める | 自治体 |

| 自動車重量税 | 新車登録時と車検(継続検査)時に納める | 国 |

| 環境性能割(旧・自動車取得税) | 車の購入時に納める | 自治体 |

このうち、今回の税制改正でクルマの購入時に納めていた「環境性能割」が2025年度末をもって廃止となります1)。

もともとEVは環境性能割が非課税でしたので直接的な影響はありませんが、燃費に応じて1~3%課税されていたHEV(ハイブリッド車)を含むガソリン車は、これにより実質的に値下げされる形になるため、購入コストにおけるEVの優位性がやや低下します。

〈表〉環境性能割の廃止による影響

| クルマの種類 | これまで ~2026年3月 |

今後 2026年4月~ |

影響 |

| 電気自動車等 | 非課税(0%) | 廃止 | 負担増減なし |

| HEV(ハイブリッド車)を含むガソリン車 | 燃費に応じて 0~3% 課税 | 廃止 | 割安感が増す |

※電気自動車等とは、EV、PHEV、FCEV、天然ガス自動車を指します。

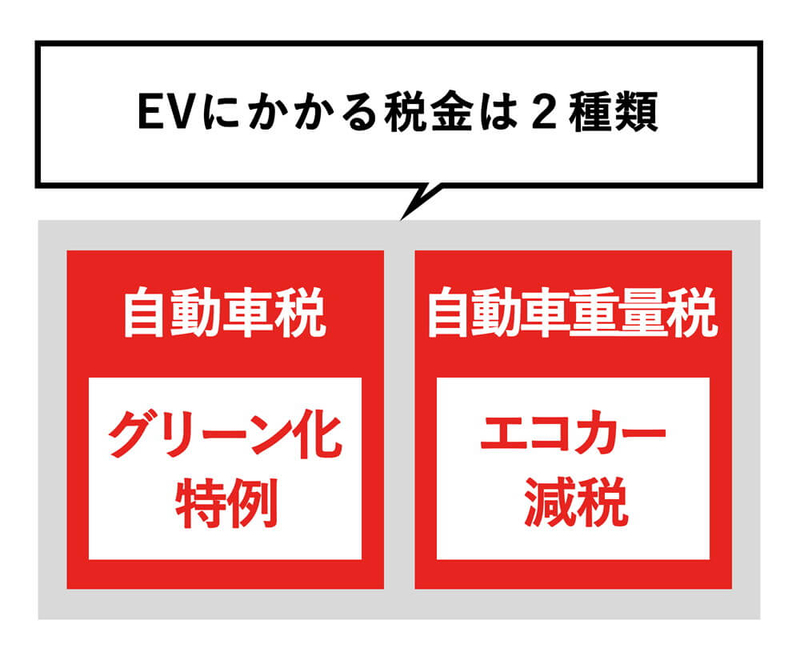

EVは「自動車税」と「自動車重量税」が減免される

一方で、総排気量に応じて課税される「自動車税」、車両重量に応じて課税される「自動車重量税」の2つに関しては、引き続きEVは一定期間、免税または減税措置がとられます。それに対し、ガソリン車は基準が厳しくなるなど負担が増える傾向にあります。

後述しますが、これらの減免措置はそれぞれ「グリーン化特例」「エコカー減税」といい、2026年4月以降も現行のまま2年間延長されます。つまり、EVにかかる税金は自動車税と自動車重量税の2種類となり、この2種類の税金も"減免"されます。

ただし、「グリーン化特例」や「エコカー減税」が延長される一方で、2028年度からEVとPHEV(プラグインハイブリッド車)の自動車重量税に「特例加算分」を設けることが2026年度税制改正に盛り込まれています。これについては後述します。

【あわせて読みたい記事】

▶電気自動車(EV)に車検不要は本当?費用・エンジン車との違いを解説

EVを所有すると税金は具体的にいくらかかる?

実際にEVを所有すると具体的にどれくらいの税金がかかるのでしょうか。EV購入から5年度目までにかかる税金の内訳と税額について、表を交えながらわかりやすく説明します。

EV購入から5年度目までにかかる税金の内訳

まず「自動車重量税」から見ていきましょう。現行の普通車の国産EVは、多くが車両重量1.5t超~2t以下となっており、この条件に当てはまるおもなEVの車種は以下のとおりです。

〈表〉車両重量1.5t超~2t以下の国産EV例 ※メーカー50音順

| メーカー・ブランド | 車種 |

| スズキ | e ビターラ |

| スバル | ソルテラ |

| トヨタ | bZ4X |

| 日産 | リーフ |

| 日産 | アリア B6 |

| レクサス | RZ 350e |

※一部グレードのみの場合もあります

自動車重量税は車両重量によって税額が変動するため、2年ごとに車検を受ける普通車(自家用乗用車)で上記重量区分(1.5t超~2t以下)を仮定して税金を算出してみます。なお、以下は2026年5月に購入した普通車(自家用乗用車)の場合の計算例です。

〈表〉EVにかかる税金

| 税の種類 | 軽減前の税額 | 軽減後の税額 |

| 自動車税 | 2万5000円(毎年) | 新車登録翌年度分のみ 6500円 ※1 |

| 購入年度月割分自動車税 | 購入月および都道府県で異なる | 購入月および都道府県で異なる |

| 自動車重量税 | 購入時:4万9200円(3年分) 車検毎:3万2800円(2年分) |

0円(免税)※2 (2回目車検時以降2万円) |

※1:新車登録年度の翌年度分のみ。購入から2年度目以降は2万5000円。

※2:新車登録時および初回車検時の2回計5年分が免税。2回目車検時以降は2万円。

「購入年度月割分自動車税」は、購入した月と都道府県により金額が異なります。さらに、EVを購入した年度を0年度とし、そこから5年度目までにかかる税金を計算すると、その合計額は「12万6500円+購入年度月割分自動車税」となります。

内訳は以下のとおりです。

〈表〉EVを購入してから5年度目までにかかる税金

| 購入してからの年数 | 発生する税金 | 支払う金額 |

| 購入した年度(0年度目) | 自動車重量税 | 0円(エコカー減税で免税) |

| 購入年度月割分自動車税 | 購入月および都道府県による | |

| 1年度目 | 自動車税 | 6500円(グリーン化特例で減税) |

| 2年度目 | 自動車税 | 2万5000円 |

| 3年度目(初回車検含む) | 自動車税 | 2万5000円 |

| 自動車重量税 | 0円(エコカー減税で免税) | |

| 4年度目 | 自動車税 | 2万5000円 |

| 5年度目(2回目車検含む) | 自動車税 | 2万5000円 |

| 自動車重量税 | 2万円(エコカー減税で減税) |

※2年車検の自家用乗用車、車両重量1.5t超~2t以下の場合。

東京都の場合には、2030年度末までに新車登録したEV・PHEVを対象に、自動車税も新車登録年度および翌年度から5年度分が免税されるため、毎年かかる自動車税も払う必要がありません2)。このように、自治体によってはさらにおトクな場合があるため、EV購入の際には必ず確認してみましょう。

【あわせて読みたい記事】

▶おすすめの電気自動車(EV)を紹介! 「価格・スペック」を徹底チェック

EVに適用される2つの税制優遇制度とは?

続いてEVの税制優遇制度を詳しく見ていきましょう。前述のように、EVの税金が軽減されるのは「グリーン化特例」と「エコカー減税」という2つの税制優遇制度があるからです。

EVの税制優遇制度①「グリーン化特例」

グリーン化特例は、購入するクルマの燃費性能や環境性能に応じて新車登録年度の翌年度分の自動車税が軽減される制度です。軽減率は購入するクルマの区分と購入時期によって変わります。もともと「グリーン化特例」は2026年3月31日までに新車登録・届出を行った車両が対象でしたが、現行の措置のまま2028年3月31日まで2年間延長されることになりました3、4)。

以下は自動車税の軽減割合を示す表です。

〈表〉グリーン化特例による普通車(自家用乗用車)にかかる自動車税の軽減割合

| 自動車の区分 | 軽減率 |

| 電気自動車等 | 概ね75% |

| HEVを含むガソリン車 | 軽減なし |

※電気自動車等とは、EV、PHEV、FCEV、天然ガス自動車を指します。

EVは、表中の「電気自動車等」の区分に入りますので、自動車税の軽減率は「概ね75%」となります。これは軽自動車のEVであっても同様です。一方、HEVを含むガソリン車は2021年4月以降、自動車税の軽減の対象外となりました。そのため、自動車税についてはEVのほうがおトクということになります。

EVの税制優遇制度②「エコカー減税」

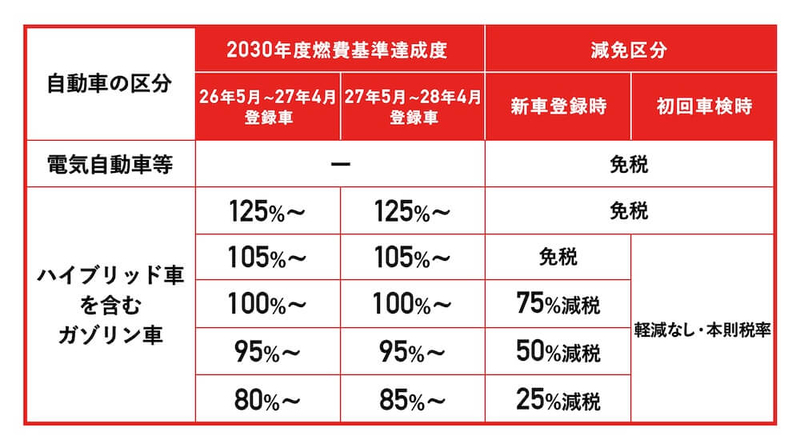

エコカー減税は、排出ガス性能および燃費性能に優れたクルマに対し、それらの性能に応じて新車登録時などの際に自動車重量税が軽減される制度です。現在は2026年4月30日までに新車登録などを行った車両を対象としていますが、2026年度の税制改正で2028年4月30日まで2年間の延長が決まりました。

ただし、HEVを含むガソリン車は2026年5月以降、減税・免税となる燃費基準が5%引き上げられるなど、段階的に厳しくなっていきます。

自動車重量税の軽減率は、2030年度燃費基準の達成割合に応じて25%から100%までの間で変化します。以下は自動車重量税の軽減割合を示す表3、4)です。

〈表〉エコカー減税による普通車(自家用乗用車)にかかる自動車重量税(新規登録、継続検査)の軽減割合

※電気自動車等とは、EV、PHEV、FCEV、天然ガス自動車を指します。

※電気自動車等以外は2020年度燃費基準達成車に限る。

※2027年度については、80%達成のHEV・ガソリン車も本則税率(2500円/0.5t・年)が適用されるエコカーとして支援対象になります。

ご覧のように、EVは表中の「電気自動車等」の区分に入りますから、新車登録時と初回車検時(継続検査)の自動車重量税が免税(100%軽減)されます。なお、これは軽自動車のEVであっても同様です。

【あわせて読みたい記事】

▶PHEV購入で使える補助金とは?上限額、申請時の注意点を解説

EVにかかる税金をさらに詳しく解説!

ここまでEVにかかる税金にはどんな種類があるのか、いくらかかるのかについてざっと解説してきましたが、もっとよく知りたいという方も多いでしょう。そこで、EVにかかる「自動車税」「自動車重量税」について、さらに詳しく見ていきます。

EVにかかる税金①「自動車税」

自動車税は地方税(都道府県税)の一種で、地方自治体の税収となります。現在は使用用途が定められていない一般財源となっており、税収は地域の教育や医療、警察や消防などの公共サービスや福祉などのために使われます。自動車税を支払うタイミングや車の種類ごとの税額については以下のとおりです。

自動車税を支払うタイミングは?

自動車税は毎年4月1日時点で所有しているクルマに対してかかる税金で、基本的には4月から翌3月までの12カ月分を5月にまとめて支払うことになります(クルマを購入した初年度は、購入月の翌月から翌3月までの期間分を購入時に支払います)。

自動車税の税額は何によって決まる?

自動車税の税額は、以下の表のように所有するクルマの排気量によって決まります。EVは排気量がゼロのため区分は「1000cc以下」となり、基準の税額は2万5000円となります。

〈表〉普通車(自家用乗用車)にかかる自動車税の税額一覧(2019年10月以降に新規初回登録を受けた自家用乗用車)5)

| 総排気量 | 税額 |

| 1000cc以下 | 2万5000円 |

| 1000cc超1500cc以下 | 3万500円 |

| 1500cc超2000cc以下 | 3万6000円 |

| 2000cc超2500cc以下 | 4万3500円 |

| 2500cc超3000cc以下 | 5万円 |

| 3000cc超3500cc以下 | 5万7000円 |

| 3500cc超4000cc以下 | 6万5500円 |

| 4000cc超4500cc以下 | 7万5500円 |

| 4500cc超6000cc以下 | 8万7000円 |

| 6000cc超 | 11万円 |

ただし、EVには「グリーン化特例」が適用されますから、この基準の税額2万5000円から「概ね75%」の軽減措置がとられます。そのため、新車登録年度の翌年度分のみの実質の自動車税は6500円となります。

〈図〉EVの自動車税の金額

ちなみに、軽自動車のEVの場合は、基準の税額1万800円から「概ね75%」軽減されて2700円になります。

納付先となる自治体によっては、さらに優遇措置を設けている場合もあります。たとえば、東京都の場合、2030年度末までに新車登録したEV・PHEVを対象に、初回新規登録時及び翌年度から5年度分は自動車税が全額免税されます。

【あわせて読みたい記事】

▶電気自動車(EV)の価格相場はいくら?車種別価格の一覧も紹介

EVにかかる税金②「自動車重量税」

自動車重量税は国税の一種で、国の税収となります。税収の使途は、かつては道路の建設や維持に使うことを目的とした道路特定財源となっていましたが、道路特定財源制度の廃止にともない現在は一般財源化され、道路以外の用途にも使われています。

自動車重量税を支払うタイミングは?

普通車(自家用乗用車)の自動車重量税は、新車登録時(3年分)と車検(継続検査)時(2年分)に納めます。なお、自動車重量税は数年分をまとめて納付する税金となっていますので、車検期間中に廃車にした場合は、自動車重量税の廃車還付制度6)により車検の残り期間に相当する税金が還付されます。

自動車重量税の税額は何によって決まる?

自動車重量税の税額は、車体の重量(車両重量)によって変わります。基準となる金額(当分の間税率)は、以下のとおりです。

〈表〉エコカー減税が適用されない普通車(自家用乗用車)の2年車検(継続検査)時にかかる自動車重量税(新車登録から12年以内まで)7)

| 重量 | 税額 |

| 0.5t以下 | 8200円 |

| 1t以下 | 1万6400円 |

| 1.5t以下 | 2万4600円 |

| 2t以下 | 3万2800円 |

| 2.5t以下 | 4万1000円 |

| 3t以下 | 4万9200円 |

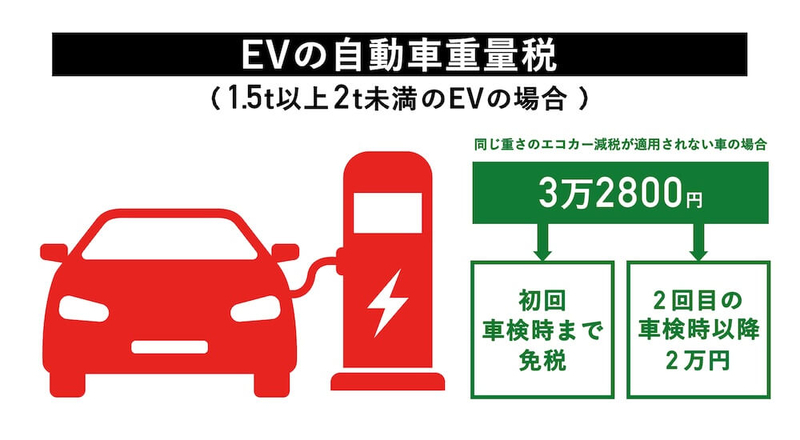

この表に単純にあてはめると、たとえば日産「リーフ」の車両重量は約1.8~1.9 tですので「2t以下」の区分になり、税額は3万2800円になります。

ただし、前述のようにEVは「エコカー減税」が適用されるため、新車登録時に支払う3年間分の自動車重量税が免税されるほか、初回車検(継続検査)時に支払う2年間分の自動車重量税も免税されます。なお、これは軽自動車のEVであっても同様です。

また2回目以降の車検についても、エコカー減税が適用されていたEVをはじめとする車両については、「本則税率」が適用されるため、上記の自動車重量税よりも税額が安くなります。

〈表〉エコカー減税が適用されていた普通車(自家用乗用車)の2回目以降の車検(継続検査)時にかかる自動車重量税7)

| 重量 | 税額 |

| 0.5t以下 | 5000円 |

| 1t以下 | 1万円 |

| 1.5t以下 | 1万5000円 |

| 2t以下 | 2万円 |

| 2.5t以下 | 2万5000円 |

| 3t以下 | 3万円 |

※2年車検の自家用乗用車の場合

それにより、先ほど例にあげた車両重量約1.8~1.9 tの日産「リーフ」の場合は2回目の車検時以降の自動車重量税は2万円になり、同じ重量のエコカー減税が適用されないクルマと比べた場合、1万2800円おトクということになります。

ちなみに、軽自動車のEVの場合、2回目の車検時以降の自動車重量税は5000円になり、エコカー減税が適用されないクルマと比較すると、1600円おトクということになります。

〈図〉EVの自動車重量税の金額例

【あわせて読みたい記事】

▶【EVオーナー調査】「ガソリン車に戻りたい」は2%以下! EVのリアルな満足度は?

近い将来に「EV増税」が始まるって本当?

ここまで見てきたように、EVはガソリン車などに比べて税制優遇を受けきました。しかし、2026年度税制改正では、自動車重量税に「特例加算分」を新たに設け、EVとPHEV(自家用の乗用自動車のみ)に税負担を求める仕組みを導入する方針が示されています。

これは「パワートレイン間の税負担の公平性を早期に実現する」ためとされています3、4、8)。電気で走るEVはガソリンなどの燃料を使いませんので、ガソリン車のように走行段階での税負担がありません。そこでEVの車両重量に着目し、「重いバッテリーを搭載するEVはガソリン車より道路への負荷が大きい」との理由から、車両重量に応じた税負担「特例加算分」の導入が検討されているのです。

具体的な税率はガソリン車の平均的な税負担額を参考に、2027年度(令和9年度)の税制改正で検討・決定するとのことです。その際、平均的な重量を下回るEV・PHEVについては、過度の負担とならないよう配慮されるとともに、PHEVの税額は一定のガソリン税を負担していることを踏まえ、EVの2分の1を目安に定めるとされています。

なお、「特別加算分」は、2年後の2028年5月1日以降に車検を受ける車両から適用が開始されます。ただし、新車登録時の当初3年分については免除、既販車についても、2028年5月1日以後最初の車検の際は免除されます。

しかし…EVには購入費の補助金制度もある

しかし、現状ではガソリン車に比べてEVの各種税金が軽減されているのは大きなメリットで、それに加え、さらに購入費の一部を国や自治体が補助してくれる補助金制度も用意されています。

たとえば、そうした補助金制度のひとつに国が交付する「CEV補助金」があります。EVやPHEVなどのCEV(クリーンエネルギー自動車)はガソリン車に比べると車両価格がまだ割高傾向にありますから、購入を補助する制度が設けられているのです。

さらに、2026年1月1日以降は補助額が増額され、EVは最大130万円、小型・軽EVは最大58万円、PHEVも最大85万円の補助を受けられることになりました。

このほか、自治体の補助金もあります。EV購入の補助金は国と自治体の両方から受給できる場合が多くなっていますので、お住まいの自治体によっては購入費用が大幅に軽減されます。

なお、補助金の交付を受けるためには「一定期間内に購入した新車であること」「購入したEV等を一定期間手放さないこと」など、いくつかの条件をクリアする必要があります。

また、基本的に各種の補助金は予算上限に達すると受付終了となります。現在、申請を受け付けているのかどうかなど、EVの補助金の詳細情報については以下の記事をご覧ください。

納得感のある税制が日本のEV普及を左右する

現状では、さまざまな税制優遇を受けているEVですが、そうした優遇措置の大半は期間を区切った時限的措置となっています。つまり、その期限が終われば以降も同様の優遇が受けられるという保証はありません。実際に政府は2027年度(令和9年度)税制改正で、現行の自動車税や自動車重量税のあり方を見直し、出力(総排気量)ではなく「車両重量」をベースとした、2つの税がひとつになる新税体系へ移行する方針を示しています。

重い駆動用バッテリーを搭載するEVは、同クラスのガソリン車やHEVよりも車両重量が重くなる傾向があるため、単純な重量課税では税負担が急増しかねません。

これまで普及促進のために優遇措置が手厚かったEVですが、普及期に向かうなかで「受益者負担」の原則が適用され始めれば、維持費のメリットが薄れる可能性があります。クルマとしてだけでなく、社会全体におけるエネルギーマネジメントとしての技術的な出口戦略と、納得感のある税制。この両輪が整備されるか否かが、今後の日本のEV普及を左右するでしょう。

※本記事の内容は公開日時点での情報となります