SpaceX が時価総額約200兆円で上場するという噂があるほか、OpenAIが125兆円、Anthropicは50兆円といった評価額で資金調達を行っているという報道があります。

100兆円の時価総額を超える会社は日本にはありません。日本の時価総額トップはトヨタで、現在50兆円近くです。その規模以上に評価されている会社が今やアメリから続々と生まれてきている、ということです。

並行して、この月には米国VCのa16zが総額約2.3兆円のファンドを作りました(※同時設立した複数のファンドの合計です)。

たった1つのVCが日本の年間VC投資額の約3倍に当たるファンドを組成したということであり、約10年後には数兆円リターンを返すというコミットをしたということです。

こうした動きを見ていると、今やアメリカのスタートアップエコシステムは「100兆円スタートアップを作り出す」ことが目標💯になりつつあるように見えます。

アメリカのスタートアップも少し前までは、

- 数年に1度ぐらいに10兆円規模 (Facebook, Stripe, Databricks など)

- 年に数社ぐらいは数兆円規模

といった規模感でした。

これであればまだ日本も頑張れば少しは追いつけるかもしれない(かなり難しいけれど)、という印象でしたが、今やその差はさらに大きくなっています。

そして日本が時価総額1000億円のスタートアップを十分な数生み出せておらず、1兆円もまだ継続的に出せている状況ではない中で、アメリカのスタートアップエコシステムでは10兆、100兆と、期待と掛け金が上がってきています。

世界がこのように動いている中で、日本の対応も求められます。

もちろん、「日本のスタートアップエコシステム」の課題と改善も大事です。ただ一方で、この世界の状況に何かしらの形で対応していかないと、日本のスタートアップだけではなく、日本の産業自体が縮小均衡へ向かう可能性もあるのでは、と思っています。

だからこそ、日本にいる私たちも「日本から100兆円級のスタートアップを作るには?」という問いを、もっと日常的に交わしていく必要があるのではないか、と考え始めており、このブログ記事はその考えの整理のために書いています。

NotebookLM によるまとめ

💸 a16zの2.3兆円ファンドが示す勝負の「桁」

a16zのファンドの話に戻ります。粗い計算ではありますが、VCとして10年後に3倍のリターンを狙うとすると、彼らの2.3兆円のファンドは、10年後に約7兆円規模のリターンが必要になってきます。

この「7兆円」のリターンを実現するためには、以下のどれかになります。

- 100兆円企業の(最終的に)数%の株式価値を取れるような案件が複数必要

- 10兆円級の企業が複数生まれ、それぞれで一定割合を取る必要

- それに準ずる大型エグジットが必要

もちろん現実はポートフォリオで分散し、希薄化もあるので単純ではありません。ただ、それでも「これから10兆、100兆の企業を生み出す」という勝負の構えが、ファンド規模から見て取れる、ということは事実でしょう。

a16zのファンドは象徴的な一例です。これに限らず、この規模に近いところではLightspeedが約1.2兆円、Founders Fund が約9000億円のファンドを組成しています。リターンが3倍としたら、それぞれ3.6兆円、2.7兆円をコミットしているということであり、これらのファンドも同じ目線感で物事を考えているはずです。

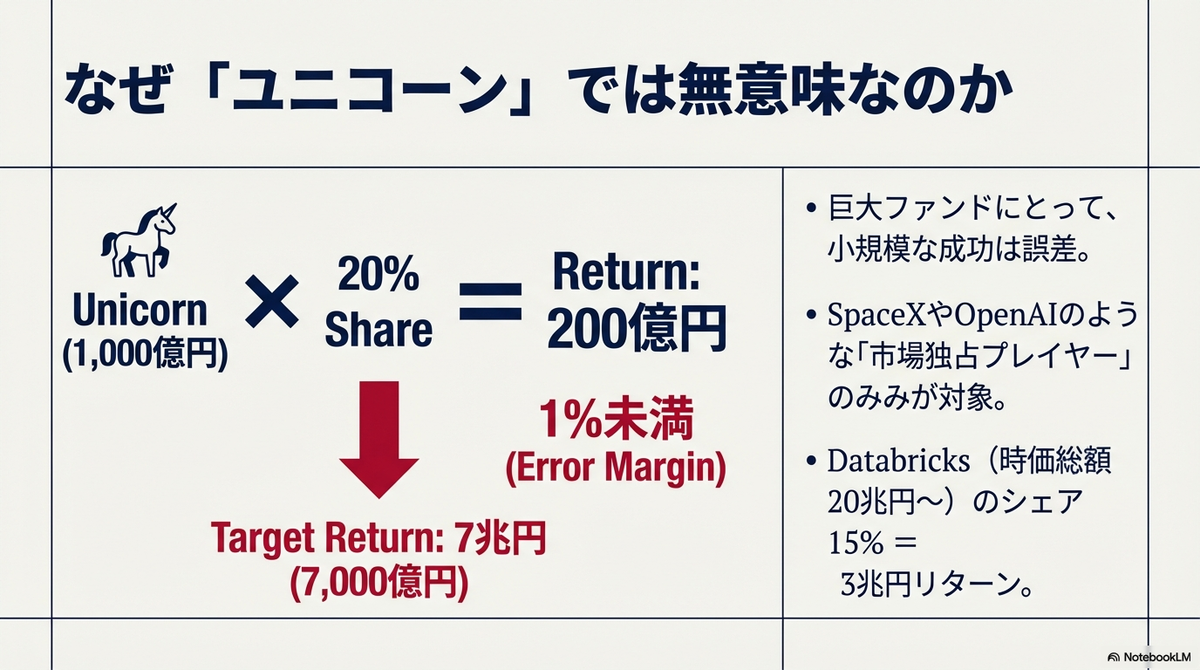

こうした規模のファンドでは、ユニコーンやデカコーンをいくら生み出そうと、ほとんど意味がありません。1000億円の企業の20%を持っていたとしても200億円でしかなく、ファンドの求めるリターンの1%にもならないからです。

さらにこれらを足し合わせると、アメリカのスタートアップエコシステム全体としては10兆円以上のリターンを出していくことをコミットしており、それは100兆円のスタートアップを何個も出していく、という企てをしていることになります。

アメリカにも「VCのファンドサイズが大きすぎる」という批判は常にあります。しかしa16zはSpaceXやOpenAI、そしてDatabricksにも積極的に投資しており、特に現時点で20兆円の時価総額と言われるDatabricksに至っては、a16zが15%程度のシェアを維持していると仮定した関係者の話も出ているぐらいで、それはa16zは3兆円近いリターンを出せるかもしれない、という状況です。

それに実際、過去の a16z のファンドもリターンを生んでいることから、それは不可能ではないという説得力を持ち始めています。

🌎これは「関係のない他国の話」ではなく、「私たちもつながっている世界の話」

これは「対岸のこと」ではなく、日本にも以下のような「投資の空洞化」が起こりうるのではと思っています。

(1) 海外の投資家の目線感が上がる

まず日本のスタートアップエコシステムとして、ミドル・レイトステージの資金の出し手が十分ではなく、海外の投資家からお金を引っ張ってきたい、という議論が常にあります。

そんなとき、海外のTop TierのVCから投資を受けようとすると、彼ら彼女らは上述した時価総額100兆円規模や、米国並みの成長率・ストーリーを求めてくることになります。つまり、そうした目線感で目標を設定していなければ、彼らの投資は受けられないということです。(もちろん海外のVCや上場にも様々な規模があり、必ずしもそうではありません)

海外のVCも「大規模」と「専門家」の二極化が進みつつあるという議論があります(ややa16zのポジショントークもあれど)。

そうしたトレンドを追いかけておかないと、日本のスタートアップエコシステムが海外の資金を獲得する、というのは難しくなるのではと思います。

(2) 人材・顧客が海外スタートアップに取られる

おそらく今後大きく資金調達をするスタートアップがどんどん出てきます。優秀な人材の報酬相場も上がっていくでしょう。そうすると、日本の優秀な人材は海外で多額を調達したビッグスタートアップにどんどん流れていくことになります。

それだけではなく、顧客となる大企業の目線もグローバルを向くことになるでしょう。スタートアップの優劣や勝敗は、サービスの継続性にも直結するからです。小さなスタートアップにどれだけ優れた技術があろうと、その差がわずかであれば、規模による安心感のほうが企業社内の稟議の好材料となりやすいはずです。

もちろん、商習慣や言語などの障壁もあるかと思いますが、LLMの発達等で可能になりつつあるUIの自動適応なども進んでいけば、従来よりも障壁は下がっていくように思います。

実際、LLM に関しては、SaaS とは異なり、日本のサービスを使うというよりも、海外の企業のサービスを直接的に使うケースが増えてきているのでは、と思います。

(3) 日本の企業・資金による海外スタートアップへの投資が進む

さらに、海外スタートアップへ投資しやすい環境が加速する可能性もあるように思います。たとえば以下のような要因によるものです。

- 投資機会(と資金)が米国に偏在してきている - US企業へのVC投資額は、2024年には全世界の56%だったものが、2025年には64%まで上がった、と Crunchbase は報告しています。2019年から2023年まではUSが占める割合は47%前後だったところから大幅に上がっています。

- LPとなる日本企業の売上の海外比率が上がっている - 現在、日本の大企業の多くは売上の約半分が海外売上になっているところも多く、これに伴い、海外子会社側に外貨資金が滞留しやすくなり、外貨建てでのスタートアップ投資やLP出資のコミットがしやすいという面があります(ただし必ずそうというわけではありません)。

- 企業側からは日本のスタートアップやVCにこだわる必要はない - 特にディープテック領域では、大企業は非日本のスタートアップに対してよく投資を行っています。これは世界中のスタートアップをフラットに並べたときに、日本のスタートアップは少ない&小さすぎて投資の対象に入ってこないから、ということも言われます。

- 日本のVC全体のパフォーマンスとUSのパフォーマンスの違い - USでも「ファンドサイズが大きすぎる」という議論はありますが、AI/宇宙などの領域で超大型の勝ち筋が見えやすくなっており、結果としてVCという器が正当化されやすい(資金が集まり、さらに案件も集まる)状況にあります。

こうした話は直近の Repeat Rhyme 『2026年のVC・スタートアップ業界のトレンド予想、2024年の予想の振り返り #182』でも話されていましたが、まさにこうした変化をどう日本として受け止めていくのかを考えていかなければならないのだろうと思います。

⏰「地域ごとの産業」「タイムマシン経営」が難しくなってきている

過去においては、1つの各発明に対して、各国で各産業が生まれてくる時間的な余裕がありました。たとえば、先進国各国に代表的な自動車会社がそれぞれ存在しています。

ITの時代になって、いわゆるタイムマシン経営ができたのも、「時差」や「参入障壁」があったからです。

しかし人・もの・金・情報がグローバルでより緊密につながった世界では、1つの国で生まれた発明は短い時間で世界に広がります。その結果、1つの場所に資源が集まりやすくなっていて、タイムマシン経営が可能な時差が短くなり、資本も先行する国に集約するので、やりづらくなっていくのだろうと思います。

たとえばOpenAIをはじめとしたAIのフロンティアモデルを作っている企業は、米国と中国以外からほぼ出ていません(フランスのMistralもいますが、事業的にはやや遅れてしまっているように見えます)。

また参入障壁となっていた言語や規制などについても、今後AI等によってその障壁は徐々に下がってくる可能性もあります。(開発コストが下がれば各国の規制対応もやりやすくなるため)

これは以下のような構造的な問題です。

- 技術やプラットフォームは複利で進む(先行者がより先行する)

- 人材は集積に集まる(強いチームがさらに強いチームを呼ぶ)

- 資本は勝ち組に集中する(勝ち組のいる場所にさらに資本が集まる)

つまり問題は単に「遅れること」ではなく、世界規模に見たときに「遅れが固定化されること」であり、特定の産業で見たときには国単位のパワーローが働きやすくなっているのでは、ということです。

よって、その差が固定化される前にどういう動きをするかが大事になってくるということであり、機会の窓が閉じる前に、どのように勝ち筋を設計するかが大事だということです。

🗾 Why Japan?

富は移動しやすく、偏って存在する傾向にあります。

それは主に国内の話で語られていましたが、昨今はグローバルで見てもそうなってきているように思います。世界規模でのWinner Takes Allです。

昔は国ごとに独占禁止法などの歯止めがありましたが、それは主に国内での健全な競争を促すためのものでした。

現在は国家間の軋轢が複数生まれており、自国での企業の独占を過剰に禁止すると他国との競争に負ける、という危機感も生まれつつあります。そうすると、国内外ともに独占に対する歯止めがやや効きづらい状況にもあるように思いますし、むしろ国内で独占企業が生まれても、その事業が諸外国にうまく刺さるようであれば国として支援していく、ということもありえます。

(ただし中国のアメリカへの急速な追い上げがいったん緩まり、名目GDP比での米中の比は、2021年の78%ぐらいをピークに、2022年以降は下がって、2024年は65%程度になっているので、また異なる状況になるかもしれませんが…。)

これまでスタートアップに対してWhy Japanが問われることは多く、またVCに対してWhy Japanが問われることも多いところでした。それに加えて最近は、日本のLPが投資先をグローバルにフラット化していく中で、日本全体に対する「Why Japan」が改めて問われている、ということでもあるでしょう。

(もちろん、リスクヘッジのために日本やアジアに一部を配分することは続くと思いますが…。それはあまり積極的な理由ではありません。)

「成長産業があるから日本」という答え

実際、日本企業も含めた多くの企業が「人口等を考えると日本は成長しづらい」と見做しており、日本に投資対象もないため、海外で稼いだお金が日本円として戻ってきていない、ということは最近しばしば指摘されていることです。

これもまた「Why Japan」にうまく答えられていないが故に起こっていることです。

トランプ大統領の関税関連でも、日本はアメリカに80兆円の官民の投資をすることになりましたが、その投資の結果、仮に日本企業がアメリカで儲かったとしても、そのお金はアメリカの中でぐるぐると投資に使われることになるでしょう。

それは円安圧力となり、輸入に頼る日本は厳しい状況に置かれ、さらに成長の可能性が削がれていきます。

そうした悪循環から抜け出すためにも、日本には成長産業や成長する企業が必要です。

それが海外からの投資を呼び込み、そうした投資によって成果を上げ、成果を賃金に回して実質賃金を上げて、より多くの人たちが豊かになり、消費も盛んになって内需も増えて投資も増えていく、そうした富の循環が起こるような社会にしていく必要があるだろうと思っています。

だからこそ、日本にいる私たちもまた「100兆円スタートアップを作るには?」といった思考や構想をもっと多くの人がしていかなければならないのでは、と思っています。

💯100兆円とはどのような規模か

時価総額100兆円はどれぐらいの規模でしょうか。日本の時価総額トップはトヨタで現在50兆円近くということは先に述べました。金融系を抜けば、トヨタ+ソニー+日立で100兆円です。

車業界で言えば、Teslaはすでに1社で100兆円を超えていますが、続く企業としてはトヨタ、BYD、GM、ベンツを合わせてようやく100兆円となっています。

100兆円の時価総額というのは、利益で言えばPERが50倍なら利益は2兆円、PERが25倍なら利益を4兆円を出すような、そんな規模となります。そのための顧客数や顧客単価、粗利率などを考えていくと、かなり難しいことは分かります。

「時価総額=社会的インパクト」ではありませんが、一方で、資本を集め、雇用を生み、サプライチェーンや標準を動かし、産業構造を変える力は、やはり時価総額(あるいはそれに相当する市場の期待)と強く結びつきます。

企業の規模感は、時価総額が1桁上がるごとに、

- 1000億円 - 国内社会や既存企業のかなり大きな課題を解決する

- 1兆円 - 世界の大きな課題を解決する

- 10兆円 - 国内規模の産業やインフラを作る

- 100 兆円 - 世界規模・人類文明のインフラを作る

といったような印象があります。

10兆円以上を達成するには、「複利が効くような(べき乗則が働くような)ビジネス」であり、「既存の社会の基盤を大きく揺るがすような何か」が必要なのだろうなと思います。

最近だとAIやLongevity、過去には電気や車のように、人類を脅かすような議論を呼ぶような面もあるけれど、世界を大きく良くするような、そんな発想の実現が必要な領域なのでしょう。

いわば、私たちが目指すべきなのは、月を越えて火星、あるいは木星なのかもしれません。それは月へと向かうムーンショットを越えて、SpaceXが狙うマーズショットや、その先のジュピターショットを狙わなければ達成できない、ということです。

(ただし、これを進めると容易に駄目な加速主義的な結論になりやすいとも思っており、その点には注意が必要だと思っています。)

100兆円企業による国への貢献

こうした規模の企業を生み出すことは、国の次なる産業の土台となります。

それだけではなく、前述の通り、日本に投資を呼び込むきっかけにもなり、それが賃金にもつながっていくのではと思います。

投資収益自体は海外でも得られるますが、国内に残るものは少ないですし、資本家が大きく得をする構造になるため、裨益の幅を日本社会全体に拡げていくためには、やはり国内でどう作っていくかを考えていかなければなりません。

こうした規模の企業や産業は、国の安全保障にも貢献します。

たとえば中国の台湾侵攻の抑制が、TSMC等によるシリコンシールドという一定の効果があるという説もあるように(TSMCの時価総額は250兆円程度)、日本ならではの技術的・事業的な不可欠性を持つ企業をいかに大きな規模で作っていけるかは、経済安全保障や伝統的安全保障(防衛)という観点でも重要なように思います。

EU諸国は陸続きであり、諸国が協力するインセンティブがあるように思いますが、日本は島国であるがゆえに、そうした協力のインセンティブはそこまで高くないからこそ、アメリカやその他の国に必要とされる日本をどう作っていけるかは、経済活動にも大いに依拠します。

a16zが作った2.3兆円のファンドの記事の中で『我々の使命は、アメリカが今後100年にわたる技術競争で勝利することを保証すること』と述べています。いわば技術覇権の争いに、スタートアップ側から参入し、貢献するという意思表明でしょう。

それだけの覚悟があって、大きな期待が集まり、大きな資源が集まるのだとしたら、日本のスタートアップエコシステムもそうした覚悟を持てるかどうか、というのが問われているようにも思います。

❓問いを持たなければ、答え❗は出ない

個人的に、2年前に書いた「終わりの始まり」の記事のときよりも、危機感は高まっています。あの記事は主に国内の話に止まっていましたが、今は日本という国の国際的な立ち位置が揺れるなかで、新しい規模の事業を作っていかなければならない、そんな状況だからです。

もちろん、供給力の記事でも解説したように、日本社会の維持を効率化していくようなスタートアップも大事です。気候変動等の世界規模の課題を解決することで、大きなスタートアップを生んでいけるとも信じています。

一方で、日本社会を豊かにしていくためにも、次世代の新産業を作っていくスタートアップも重要だと思っています。

その新産業を作るというときの規模は、おそらく1兆円ではなく、10兆円、100兆円を目指していかなければならないのでしょう。

『スタートアップの幻滅期を越えていけ』という記事では、大きな構想を作っていくことの重要性を述べましたが、まさに今、「いかにユニコーン企業を作るか」「いかにデカコーン企業を作るか」を超えて、「どうやって100兆円企業を作るか」を考えていかないと、日本がグローバル市場での一定の立ち位置を確保できないのではないか、という危機感があります。

もちろん、実現は難しいでしょう。

しかし、問いを持たなければ、答えは出てきません。

ただしこれは、アメリカにとっても挑戦のはずです。

それはある意味で、「終わりの始まり」どころか、新しいレースの始まりの号砲とすら言えます。その号砲に応じて走り始めるか、それとも別のレースを走るのかを決めなければなりません。

もちろん参加しない選択肢もありますが、グローバルで市場がつながり続ける以上、何かしらのスタンスを取るべきなのだろうと思います。

その1つがレースに何らかの形で参加するということです。だからこそ、私たちは「100兆円スタートアップを作るには?」という問いをもっと持って行くべきなのではないかと思います。

事例が出てきたから考えられるはず

希望はあります。

OpenAIなどがその規模を10年で実現した、という事実です。

仮にOpenAI の評価額自体がAIバブルの産物であったとしても、SpaceXはその規模を達成しています。

スポーツやキャリアなど、かつては「乗り越えることが不可能だと思われていた壁」も、一度誰かが乗り越えると、続々とその壁を乗り越えていく人たちがいるものです。

私たちも原理的に不可能というわけではありません。私たちもその発想ができるようになるはずです。

だからこそ、「100兆円スタートアップを作るには?」という問いの回数を日本全体でどのように増やしていくのか、それがまずは第一歩目の試練のように思います。

仮説の例)人類課題の Focused Research Organization

問題提起だけでは不十分だと思うので、私も1つの仮説を提示しておきます。

まず真っ向から勝負したら、大きな資本の前で太刀打ちできないので、同じ土俵で戦うのはなるべく割けて、戦略的に取り組んでいく必要があるでしょう。できることなら、アメリカや中国が目をつけていないところに対して先行的に投資できていることが望ましいと考えます。

やはり100兆円となると、かなり根本的な変革をもたらすものが必要となります。

そのときに必要なのは、根本的な変化を起こしうる研究課題に取り組むことなのではないかと思っています。

実際、現在話題となっているOpenAI は、2015年に非営利の研究機関として設立されました。それが今や100兆円を超える企業となっています。

気をつけなければならないのは、足下は確かに「研究から始まる」のですが、「世界を変えるようなテーマ設定」から始まっているのだろうと思います。人類社会を大きくひっくり返すような、OpenAI にとってのAGIのような、SpaceXにとっての火星への移住のような、そんな研究が大事なのではないか、というのが今のところの仮説です。

そのために、Focused Research Organizationのような仕組み(どちらかというとNSFのTech Labs Initiativeに近い性格のもの)を使い、大きな変革を起こしうるテーマを設定して、FROを10個作り、10個に1個が大きく当たればいい――という賭けです。

振り返ってみればOpenAIなどもFROのようなものから始まりました。そうした挑戦が必要なのだろうと思います。

最近話題のヒューマノイドに賭けるなどでは遅く、2015年におけるAGIのような、兆しは見えているが早いと思われているような領域を選ぶ必要があるのだろうと思います。

たとえば、バイオものづくりのOSかもしれませんし、出産や子育ての在り方を変えて社会を変えるような人工子宮かもしれません。そうした大きく人類の生活を変えるような領域の研究を特定の目標を持って推進することが、一案ではないかと考えています。

まとめ

次世代の産業というときに、どういった規模で物事を考えていかなければならないのかを改めて考えてみました。

もちろん、まずはスタートアップ投資のリターンを返すというところも考える必要はありますし、今現在、スタートアップに挑戦中の人たちもいるので、すべての人たちがそうであるべきだとは思いません。

ただ少数でも、こうした規模感で何かを企てていくような、そんな人たちが必要なのだろうと思っています。

これまでの私個人の問題意識も引き続き持ちつつ、私自身も「日本から、私たちの世代から、100兆円スタートアップを作るには?」という問いをもっと持ち、多くの人とその問いを交わして、仮説を作っていければと思います。